走捷径,往往会走得很快,但是走到最后却很容易摔了跟头。

最近,A股的千亿游戏龙头三七互娱,就因为”买量”这一条捷径而摔了跟头。

在市场行情一片大好,并且半年报业绩大增64.53%的情况下,三七互娱近期的股价却不涨反跌,短短28个交易日就下跌了30%,而三七互娱这次”离奇”的下跌原因,直指”买量”这一种商业模式。

所谓”买量”,其实就是通过在各大自媒体打广告,通过打广告来获得流量,进而再把流量引入到游戏之中的一种方式。由于缺乏像腾讯这样的巨大流量,又不像网易这样能够打造出具有口碑优质的游戏产品,因此这一种方式多用在中小型的游戏公司中,而三七互娱也不例外。

凭借着一个个粗略的网页游戏再叠加上”买量”的这一种商业模式,三七互娱迅速在游戏行业迅速成长。2019年1月三七互娱的股价仅为8元左右,而到了2020年7月其股价最高涨至50.78元,股价上涨超过5倍,目前三七互娱在国内游戏市场的份额达到了10%,已经晋升为国内第三大游戏企业。

然而,这一条”捷径”,虽然之前让三七互娱迅速发展,但是到了现在,却成为了三七互娱的一个巨大隐患。

由于通过简单的”买量”就可以使得业绩迅速增长,因此三七互娱基本把大半的精力都放在了”打广告”上面。

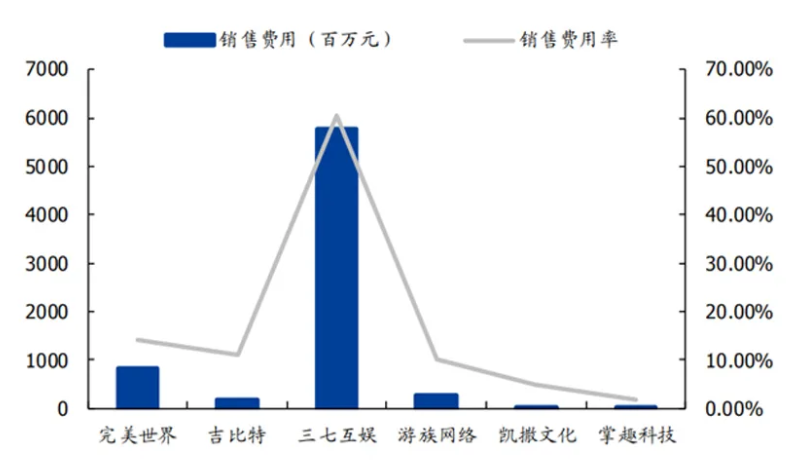

根据数据统计,三七互娱的近几年的销售费用出现了激增的情况,2017年的销售费用为19.1亿,到了2018年销售费用就增加至33.5亿,2019年销售费用更是达到了77.4亿,而其2019年的营收也只是132亿,销售费用就占了总营收的58.63%。

虽然”买量”确实带来了可见的业绩提升,但是”买量”也有不少弊端。

由于整个市场的流量是有限的,”买量”并不可能带来永久性的增长,一旦到达某个临界点,”买量”就不再能够带来增长。而目前,互联网的红利期已经逐渐过去,在各大互联网企业争相夺取流量的时代,三七互娱的未来并不乐观。

除此以外,三七互娱是所有国内上市游戏企业中买量花费最高的企业,其销售费用占比已经到了一个”离谱”的水平,而这也制约了三七互娱进一步发展的空间,毕竟大部分的费用都用在了打广告,其他的发展方向也被销售费用”堵死”。

还有一个致命的点,在”买量”带来的虚假辉煌下,三七互娱的研发已经逐步落后。根据数据显示,2019年三七互娱的研发费用仅为8.2亿,虽然比2018年的5.37亿已经有了大幅的增长,但是也仅仅为销售费用的九分之一。

目前的三七互娱处于极度”尴尬”的局面。虽然凭借着大手笔的”买量”,让公司旗下游戏得到了很好的推广,但是因为其游戏的品质低劣,还是以粗制滥造的网页游戏为主,这导致了三七互娱虽然出名,但是却没有一个知名的游戏,即使有也是让人调侃的”传奇霸业”、”一刀传世”等游戏。

(传奇霸业游戏页面)

在腾讯、网易等头部游戏公司靠着精品游戏称霸国内市场的情况下,第三大游戏企业三七互娱不免让人觉得有点”水分”。

“买量”让三七互娱迅速发展,并一跃成为了国内的龙头游戏企业。但是这种”捷径”绝非正道。腾讯、网易的成功,已经说明了只有精心打磨产品,才是企业的常胜之道,三七互娱依靠这种发展模式获得的成功,往往只是昙花一现。

近期的股价大跌,给三七互娱敲响了警钟。俗话说得好,”下山容易上山难”,如果还不能及时转变思维,这个千亿市值的游戏龙头恐怕也难逃慢慢衰落的命运。

相关推荐

-

数学不包含符号(数学集合包含和不包含符号大全)

一、集合符号 1、集合与元素之间 符号 “∈” 表示“属于”;符号 “∉” 表示 “不属于”,符号 “P(x)” 表示“元素 x 具有性质 P” 。 设 A 是集合, x 是元素 …

-

手机cpu排行榜天梯图(一览手机cpu最新排名)

买手机,一颗强大的心脏很重要。CPU决定着手机的性能、体验、速度、保值率等等。而现在手机的更新换代速度太快了,手机处理器也在不断地变化着,那么现在市面上的骁龙855、麒麟990、苹…

-

品牌营销策划包括哪些内容(品牌营销的四大策略)

随着社会经济时代的快速发展,各行各业都得到了飞速的发展,导致各行业之间的竞争非常激烈,已经进入到了一个白热化的阶段,对于企业来说想要在激烈的市场竞争之下占有一席之地,就必须要做好品…

-

公司做账多少钱一年(代理记账公司普遍收费标准)

搞好公司的财务管理是十分必要的。无论你是微型企业、有限责任公司还是大型合资企业,你都应该在自己公司的财务体系下管理好账户。我今天在这里向大家介绍公司的会计 一、财务分类的必要性 1…

-

欧莱雅隔离霜哪款好用(4款持久防晒防水的防晒霜)

夏天似乎离我们越来越近了,防晒也成为了必不可少的功课!当然,防晒隔离一年四季都不能少,更何况春天的紫外线照射程度并不亚于夏天,紫外线中的UVA更是无处不在,所以这一期的测评魔方君选…

-

中国哲学书电子化计划(分享实力派电子书网站)

想在闲暇时光给自己冲冲电,想在闲暇时间看电子书给自己充充电,不知哪里的又全又靠谱?相信这个问题困惑过很多小伙伴。下面佩琪给大家推荐一些质量不错的网站,亲测有效哦~ 网易蜗牛读书AP…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。