经销商老陈,是山东某地级市一家一线饮料品牌的代理商,做了十多年了,2009年用家里的房屋抵押贷款买车、租库房创立了自己的商贸公司,一路走来十分不易。但好在生意还算顺利,当初选择的品牌发展飞快,老陈也因自己的慧眼识珠获得了丰厚的收益。

然而就在昨天,老陈打电话向记者诉苦:“现在很难,下滑了大概有八成,库存也清理不掉。”业绩下滑严重,库存积压,老陈不得不缩减经营费用,甚至不得已减车、减人……

老陈代理的品牌是哪个?他的生意究竟怎么了?

-01-

销量下滑已数年,疫情下举步维艰

老陈代理的品牌就是养元饮品旗下的明星品牌——六个核桃。

这个红极一时的品牌,当初是很多地区百姓年节赠礼的首选,老陈只靠代理这一个品牌在巅峰时期年销售额就可以达到两千多万,手握近4000个网点。现在呢?

疫情的出现,让老陈的生意遭受重创。老陈告诉记者,六个核桃的销售主要靠过年过节卖礼盒装为主,而受疫情影响,产品的销售几乎停滞,销量骤降近八成。

在业绩严重受挫的情况下,老陈公司的经营也受到了十分严重的影响。“现在手上的网点只有不到3000吧,越来越少了。”老陈长叹了一口气道。

老陈告诉记者,现在他手头上压货有六七万件,按照目前50左右的批价来算,老陈的库存积压超过了300万元。如此巨大的库存,终端根本消化不掉,甚至有很多终端要求退货。积压的库存最终只能是降价处理,但老陈表示即便如此,保守估计也还需要一个多月才能清掉这些积压的库存。

曾经风光无限的六个核桃代理商如今的日子居然如此难过!震惊之余记者又采访了另外一位县级市场的经销商老张。从老张那得到的情况来看,县级市场比地级市要稍微好一点。

老张的公司年销售以往大概在一千多万,受疫情影响,这半年一直在清去年的存货。“现在基本上已经清理完了,但估计今年能卖个七八百万就不错了”。老张的情况虽然不像老陈说的那样严重,销量下滑八成,但也少了1/3的样子。

老张告诉记者,同为六个核桃的代理商,各个区域的状况有所不同,规模越大的经销商日子越不好过,巨大的库存将通路几乎堵死了。目前老张和几个县级市场的经销商基本上都能清理掉自己的库存,但业绩也都处于严重下滑的状态。

目前来看,疫情确实对六个核桃的销量产生了巨大的影响,但是,像这两位经销商所处的境况只是因为疫情吗?实际上,疫情虽然影响严重,但真正让他们失去信心的,是该品牌早在前几年就已经出现了严重的下滑趋势,“基本上每年下滑百分之一二十”,老陈说道。

两位经销商都表示,六个核桃太过于依赖礼盒的销量,即饮的销量几乎可以忽略。“六个核桃在大店销量不高,远远不如奶制品,而由于现在交通便利,老百姓去市区大商超更方便了,以往卖货能力还不错的乡镇小店也出现了下滑。”

面对经销商所处的困境,六个核桃厂家又是什么态度呢?他们采取了什么样的应对措施?

-02-

应对措施收效甚微,经销商无奈自救

据老张所说,从疫情爆发至今,厂家也推行了3个方案试图消化渠道库存、挽回市场,但收效甚微。

第一套方案,3月上旬开始,以买二赠一的形式进行,处理的主要是2019年十月以前的货;

第二套方案,每件货给终端15元的补贴,而厂家的补贴是每件5元,也就是说经销商基本要舍弃自己所有的利润,只为甩货清库存。

第三套方案,回收政策,但目前尚未执行,具体方法是商品扣除折扣后的价格, 厂家补贴20%进行货物回收,在回收前会有专人去经销商库房盘点。

“虽然厂家也有政策,但是效果也不好,大部分还是经销商自己承担损失,感觉厂家有点不负责任。”老陈说道。

“这几年其实厂家也出过不少产品想做即饮市场,瓶装、盒装、杯装的都有,但没有一款做起来了的,你现在在市场上看到过吗?”老张和老陈告诉记者,销量严重下滑已经有几年了,厂家的应对几乎没有任何起效。

根据养元饮品已经公布的业绩报告,2019年养元饮品营收74.6亿元,其中核桃乳占73.8亿。即便不算老陈下滑八成的销量,按照老张的业绩下滑三分之一来看,2020年养元饮品的业绩下滑也将有二十多亿,而2019年养元饮品全年的归属净利为27亿元。

“再这么下去我们的车和人越做越少,规模也会越做越小,这是个恶性循环”,“再这么下去,今年我们必须接一些其他品牌代理了,不然手下的团队都养不起。”两位经销商感到深深的无奈。

-03-

业绩下滑严重,高层却忙着分红?

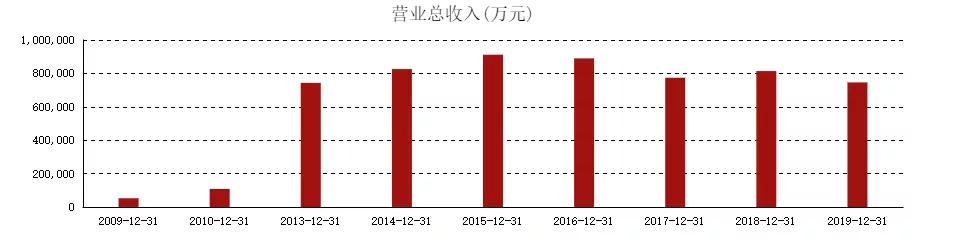

再向几位经销商确认情况属实后,记者查阅了养元饮品近几年的业绩报告。发现自2015年业绩达到峰值91.2亿营收之后,养元饮品业绩的确处于下滑态势,至2019年营收为74.6亿元,跌幅达到18.2%。

养元饮品2009年至2019年营收柱状图

而疫情之下的2020年,业绩压力显然更加巨大。2020年第一季度营收仅12.8亿元,而2019年同期营收为24.9亿元,近乎腰斩。

与之形成鲜明对比的是,这家公司铺天盖地的广告费用。从2016年以来,养元饮品的销售费用稳定在10亿元以上,其中一半以上流向了广告以及市场推广。尽管营销费用不减,但公司却依旧无法终止业绩下跌之势。

养元饮品的产品过度单一,核桃乳(六个核桃)对公司营收的贡献近乎100%,这影响了公司长期业绩表现。从公司官网显示资料看,其品牌产品,清一色的核桃乳,所推出的新品基本上停留在包装和名称的变化。产品缺乏创新,消费者逆反,或者广告营销策略失当,这导致了经营的低效。

然而连年下滑的业绩,却并不妨碍养元饮品的豪放分红。从其公布的报告中记者发现以下两组数据:

2019年公司拟向全体股东每 10 股派发现金红利20 元(含税)。截至2019 年12 月31 日,合计拟派发现金红利21.1亿元(含税),现金分红比例为78.25%。

2018财年同样进行了10派30转4的大手笔分红,数额高达22.6亿元,分红比例高达79.66%。

而这大部分的分红将流向公司管理层。根据公开披露的信息显示,该公司董事长、副董事长等多位重要股东,与公司经营层各职位高度重合,也就是说,该公司从经营,到财务,再到内部审计,基本被董事会几位大股东掌握。

持股数量最多的三人,直接或间接合计持有养元饮品53%的股份。这意味着,上述两个财年的巨额分红,共计超过23亿现金流入了三位管理层股东的腰包。过往两年这些公司管理层从上市公司获得现金分红的金额,远远超过了管理层在上市公司的薪酬水平。

财报数据显示,2019年,养元饮品有公开披露资料的管理层,合计从上市公司获得的薪酬仅为389.75万元,两年仅为731万元,管理层的薪酬与巨额分红形成鲜明对比。

而在巨额分红之后,截止2019年报告期末,养元饮品货币资金量仅为4.87亿元,而上年同期的货币资金量为38.78亿元,减少比例高达87.45%。对此养元饮品的说明:主要原因是公司将闲置的自有货币资金用于购买银行理财产品,导致货币资金较期初减少。

-04-

业绩低迷背后,是企业缺乏前进动力

据了解,养元饮品的几位重要股东,其持股主要是在上市之前形成。不考虑上市以后的增减持形成的股份变动,这些股东合计占比71.46%。以市值衡量,公司管理层的财富接近200亿。

而以2019年的数据推算,前三大股东的财富总额分别为,77亿元、36亿元、36亿元,合计149亿元。巨额的财富效应,加上绝对控制董事会形成的高额分红,养元饮品的管理层显然缺乏前进的动力。

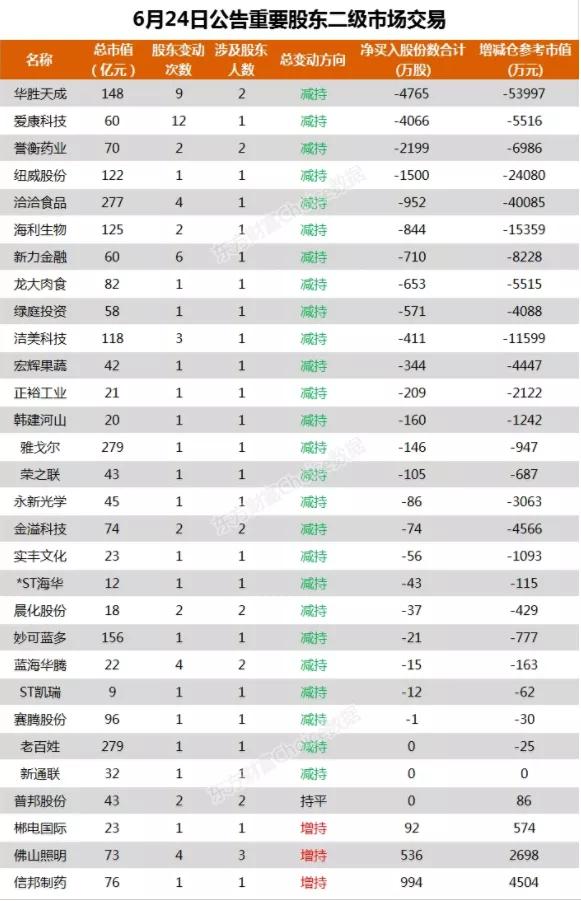

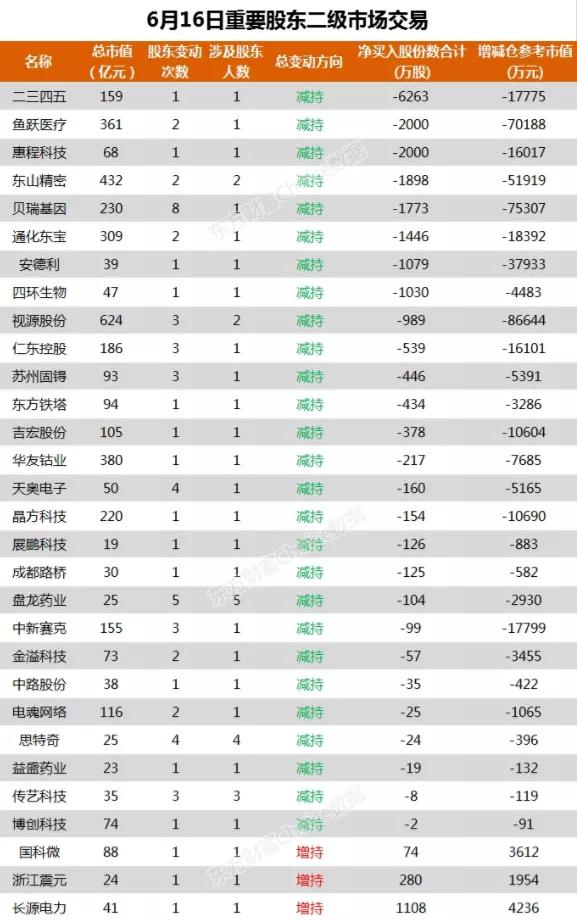

业绩低迷,也导致了养元饮品重要股东二级市场的大规模减持,下图中是近期几日重要股东二级市场的交易情况。

在记者将这些情况告知受访的六个核桃经销商们时,老张沉默良久发出感慨,他表示:“公司盈利了,高层拿钱是应该的,但是现在公司业绩下滑,分红比例还这么大,这是拿了钱不管明天的事了啊。”老张继续说道,“我并没有关注这些,但是真是这样的话,公司太不负责了,太自私了。”

-05-

经销商需要反思代理单一品牌的风险

六个核桃代理商们如今的境况,值得每位经销商警醒。

六个核桃曾经的飞速崛起,伴随着一大批经销商成长,而靠着代理六个核桃发家的经销商不在少数。但也正因如此,这一批经销商大多只做六个核桃这一个品牌,过于单一的品牌代理模式使得经销商抗风险能力极低,六个核桃销量骤降后,他们所受的影响也十分巨大。

事实上,如今有大批经销商过于依赖着某一个品牌,甚至过于依赖某一个品牌下的某款畅销产品。不仅挣不到钱,还面临着来自上下游多种积压。

单一品牌经营,如果不能帮助品牌商推高卖新,如果不能每年完成品牌商给予的销量递增任务,经销商的生意会非常难受。

经销商资产结构简单,就是车辆仓库办公室,这些资源在不同产品之间也可以共用。实际上,在创业初期,资金和资源有限的情况下,做单一品牌的确容易发迹,选对一个品牌往往就能够靠着品牌的崛起,坐享品牌红利将生意规模做大。

但对过了一定体量,或者说过了生存期的经销商来说,多元化经销是必然要求,通过多个品牌之间的产品组合,形成渠道、价位的互补,提高对网点的粘性等等。

俗话说,鸡蛋不要放在一个篮子里,多么朴实的道理。销售规模过了两三千万的经销商一定要考虑自身的经营方向,是一个主品牌附带几个品牌,一主多辅式经营;还是聚焦一个品类,数十个品牌,规模化经销,经销商必须思考清楚。

如今的快消市场,再也不可能回到过去,经销商必须时刻反省,自身的价值到底是什么,即将面临的风险有哪些,到底为谁而服务,不能再像过去,抱着一个大腿不放,稀里糊涂过日子!

相关推荐

-

ps裁剪圆形后不要背景(ps裁剪圆形后消除白色部分)

今天自己花半个小时的时间用在线工具制作了一个自己的个性头像,如下图 个性头像 设计像素是1024×1204.由于有些场景我想设置成圆形头像,那么怎么使用PS把矩形头像裁剪…

-

迅捷cad编辑器破解版基础教程(手机cad编辑软件推荐)

很多时候用户需要将自己的CAD图纸转换成PDF以便于携带存储和浏览,同时也可以方便的分享给他人浏览,安全性也非常的高,但是在AutoCAD没有的情况下如何将CAD图纸快速转换为PD…

-

阴阳师孟婆御魂怎么搭配(搭配孟婆御魂的最强方案推荐)

阴阳师孟婆御魂怎么搭配?这历来就是玩家关注的焦点。SR式神孟婆是游戏中一个较为冷门的式神,不过因为控制是眩晕,还是一个不错的控制式神。接下来就让琵琶网小编跟大家分享下孟婆御魂搭配毕…

-

公众平台如何推广,微信公众号推广的优势

微信公众号推广是很多商家在公众号注册以后,特别想了解的问题。其实为什么有很多的商家要注册公众号,是因为现在越来越多的人,发现通过公众号的形式来对产品销售,可以提升产品的销售量,对于…

-

windows7旗舰版如何永久激活(windows7永久激活工具)

最近几年大多数电脑都用上Win10系统,尽管微软正式终止Win7的技术支持也有一部分人还在用Win7,今天我就教大家如何免费激活Win7系统,也包括GPT分区形式的Win7激活。 …

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。