“新茶饮第一股”即将诞生。

6月6日晚,港交所信息显示,奈雪的茶(以下简称“奈雪”)已通过港交所上市聆讯,并披露聆讯后资料集,摩根大通、招银国际、华泰国际为联席保荐人。

路透旗下IFR此前报道,奈雪的茶拟集资约5亿美元(约39亿港元),金额略低于早前市传的6亿美元(约46.8亿港元)。

不过,据北京商报报道,奈雪的茶相关负责人对此表示不予置评,一切以公司经监管机构批准的公告为准。此前,奈雪一直被传出寻求在港上市获批,但都被奈雪给予否认。

实际上,无论是资本圈,还是从业者,似乎都在期待着新茶饮赛道的这声“发令枪”打响。心照不宣的是:如果奈雪能够“一炮而红”,全球化高端茶饮品牌或加速孵化,新茶饮上市热潮亦必将奔涌而出。

如今,奈雪离上市仅有一步之遥。新茶饮赛道的诸多问题,或许很快就会得到市场的答案。

2020年全年实现净利润6217万

根据公司招股书,奈雪的茶成立于2014年5月,2015年11月开设第一家奈雪茶饮店。

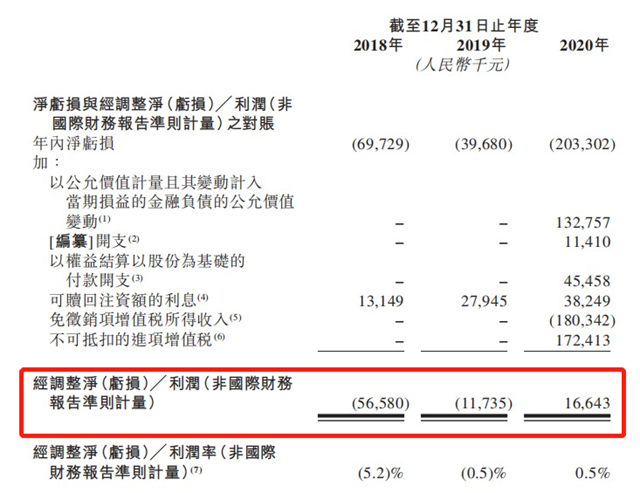

2018年至2020年,奈雪的茶营收分别为人民币亿10.9亿、25.0亿和30.6亿。在非国际财务报告准则下,奈雪的茶2020年全年经调整净利润1664万元,2019年这一数据为亏损1174万,实现扭亏为盈。而按照国际会计准则第17号,奈雪的茶2020年全年实现净利润6217万元,并非此前所传“流血上市”。

此外,随着茶饮店的数量增加,每间奈雪的茶茶饮店的日盈亏平衡收益,由2018年的3.53万元降低至2019年的2.82万元,直到2020年降低至2.04万元。

过去几年,奈雪始终保持着较快的扩张态势。招股书显示,截至2017年底,奈雪茶饮店数量为44间,这一数据于2020年12月31日被刷新为491间,其中489间门店分布在中国大陆66个城市,还有两间分别位于香港特区和日本。截至最后实际可行日期,奈雪门店数量已经增至556间。根据灼识咨询数据,以2020年零售消费总值计,奈雪在中国高端现制茶饮店市场中的份额达到18.9%,仅次于喜茶的27.7%。

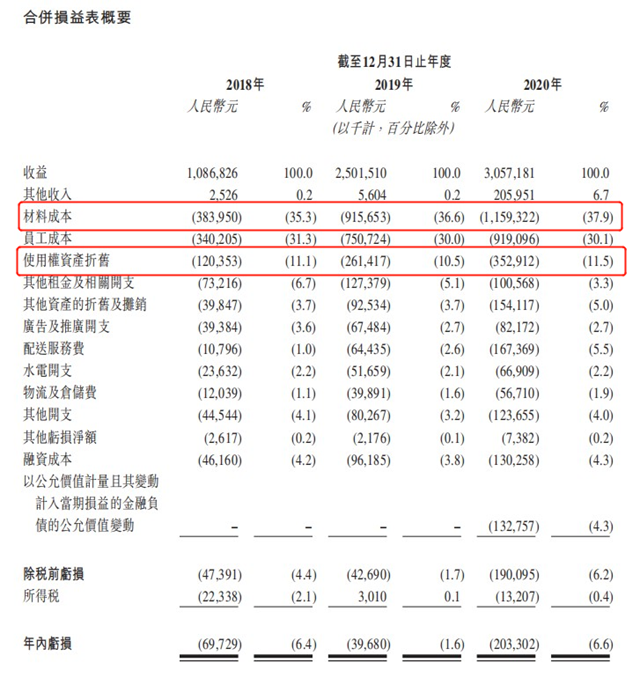

区别于众多开放加盟的茶饮品牌,目前奈雪所有门店均为直营店。纯粹的直营模式同样意味着较高的前期投入,供应链等零售后端底层能力的形成通常需要“长期主义”。对应也看到,对奈雪来说材料和人工成本一直是最主要的固定支出,其中,原料成本更是连续3年占比最高,2018年至2020年依次为35.3%、36.6%、37.9%,对比2020年咖啡行业原料占比均值,奈雪同年高出近一倍。

奈雪创始人彭心也不止一次对此回应过“不会降低原料成本”。此前有媒体报道,深圳本地基金投资人表示,奈雪的原材料成本占比超过35%最初的确让投资人有些担忧,但和创始人聊过以及亲自体验产品之后,便理解了,“奈雪路演过程中,他们给我们带了奈雪的产品,让我们现场体验。而路演结束后我们也点了其他品牌同款产品作对比,发现奈雪在口感上、原料分量上都有明显优势。”

此外,外界盛传的“租金成本高”对于奈雪并不成立,此项成本(使用权资产折旧)2020年占比仅约11.5%。已经成为头部品牌的奈雪在租金、点位等方面议价能力颇高,大型商圈为引进茶饮头部品牌入驻往往会以租金作为让渡。而奈雪在全国各大型商超也通常会拿到星巴克隔壁的位置。

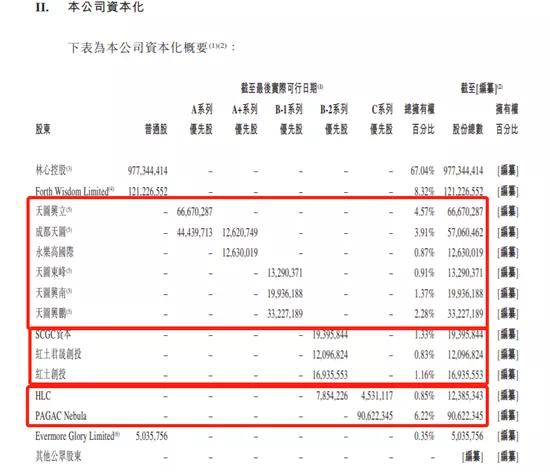

林新控股持股67.04%,由彭心和赵林夫妇持有

成立至今,奈雪的茶总计完成5轮融资。2017年1月获得天图资本7000万A轮投资;8月,获得天图和曹明慧2200万元A+轮投资;2020年4月,奈雪获得與SCGC 2亿元投资,6月HLC投资500万美元,11月开设两家优质奈雪PRO茶饮店;12月,公司获得PAGAC Nebula 1亿美元C轮投资。

根据招股书,上市前,林新控股持股67.04%,由彭心和赵林夫妇持有;股权激励计划持股8.32%,持有大约1.2亿股;曾经投资周黑鸭(11.04, 0.32, 2.99%)、中国飞鹤(21.35, -0.15, -0.70%)、小红书的天图资本持股13.04%,天使轮便参与了公司融资,是公司最大的机构股东。

深圳市国资委背景的SCGC资本持股3.32%,此前投资了迈瑞医疗、宁德时代、康方生物、斗鱼等明星股东;弘晖资本持股0.85%,PAG持股6.22%,永乐高持股0.87%;而代表投资方进入董事会的三人分别为天图投资管理合伙人潘攀、深创投党委副书记、消费领域投资负责人邵钢以及PAG合伙人黄德炜。

据奈雪的茶招股书显示,IPO募集所得资金净额将主要用于扩张茶饮店网络并提高市场渗透率;进一步通过增强技术能力提升运营效率;提升供应链与渠道建设能力;以及用于营运资金及一般公司用途。

或牵动全球性品牌发展

奈雪作为茶饮行业先行者,在监管层面和盈利能力方面面临着不小的考验和挑战。

面对变幻的市场,奈雪也在不断进行“试水”。据北京商报报道,北京商业经济学会副会长赖阳表示,奈雪同样看到了目前经营模式的困难,对此,企业正在探索不同的商业模式。不光是“奈雪PRO店”,今后,奈雪将会探索更多类型的店铺,从而选择更适合的发展路线。

未来盈利能力将格外重要。和君咨询合伙人、连锁经营负责人文志宏认为,奈雪在港交所上市之后,盈利能力确实是其面临的挑战。不同于互联网企业,在前期大量烧钱后就能具有足够的规模和流量数据,作为比较新型的,茶饮行业属于较为新型的品类。虽然奈雪可能会向着线上线下融合的方式去改变,但线下依旧是奈雪的经营重心,通过更改运营模式,在商业模式上升级都可能是未来盈利的重点。

据第一财经报道,在一位香港本地券商人士看来,奈雪作为茶饮行业在二级市场的先行者,在监管层面也面临着不小的考验和挑战。该券商人士指出,港交所、证监会对新茶饮行业相对不熟悉,奈雪作为头部品牌,需要定义整个行业。同时奈雪目前在全球资本市场上没有一个非常明确的对标品牌,“哪怕是对标星巴克,也只能对标星巴克在中国最初发展那几年的数据”。

数据显示,2015-2020年,中国高端现制茶饮所产生的零售价值增至约129亿元,复合年增长率达到75.8%。同时,这一数值预计将以32.2%的复合年增长率进一步增至2025年的约522亿元,将占同年现制茶饮产品消费价值总额的约24.8%。

另据灼识咨询数据显示,截至2020年底,中国高端现制茶饮店数量约为3000-4000间,奈雪门店占比在12.5%-17%之间;同时包含喜茶、乐乐茶及茶颜悦色在内的门店数量合共约1487间,远低于星巴克在中国市场所拥有5000家门店数量。考虑到新消费主力时代,民族自信空前,茶文化拥有更为庞大的受众,无疑存在进一步的门店扩容空间。

实际上,对奈雪来说,对标星巴克不难,做一杯茶饮也不难,难的是用中国文化的体系把中国产品打磨出来。在过去十年当中,有不少中国大企业走出去,但走向世界的不应该只有企业和产品,更应该有建立在中国文化上的消费品。

彭心曾在人民网和央视访谈中说过“茶作为中国最具代表性的产品和文化之一,在中国崛起的时代背景下是有机会能够输出一个全球品牌的。”消费者不会记得咖啡豆来自哪里,只会记得手上这一杯咖啡来自星巴克这样的品牌。茶饮也是一样的道理,中国茶所承载的文化需要依靠品牌的力量推动。奈雪的茶成为“全球茶饮第一股”,或许就是中国茶走向世界的最好机会。