男装企业正积极转型,未来谁能率先凭借积累下的深厚管理运营壁垒和搭建的品牌矩阵稳固护城河、巩固增长逻辑,目前还是一个未知数。

撰文/吕明侠

出品/每日财报

服装作为社会生活的基本内容之一,在国民经济中占据重要地位。而男装行业作为服装行业的一个子行业,又叠加近年来国内品牌的崛起,正逐渐占据较大市场份额,行业整体进入品牌成熟期。

对于国内男装行业来说,经过多年的发展已经成为服装业中最为成熟的一个子行业,生产、管理、营销、品牌等各个环节上都是日趋合理和完善。并且随着我国经济的发展和国民收入水平的提高,中国男装的需求快速增长,进而推动男装市场规模不断扩大。

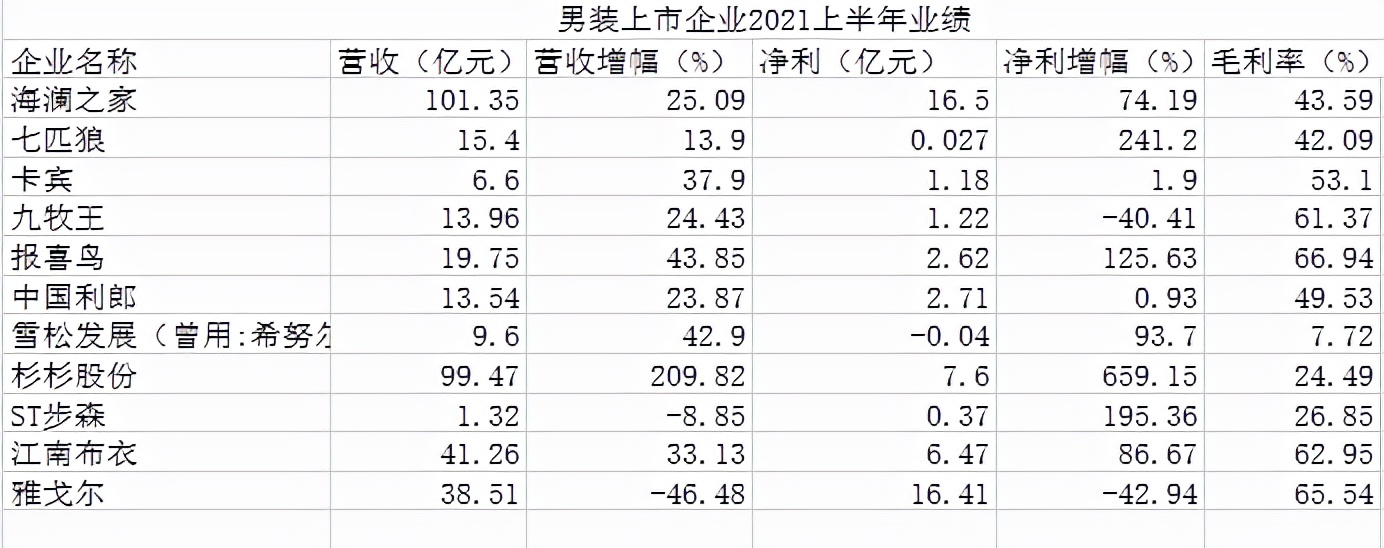

目前,国内男装品牌的半年报基本披露完毕。今年上半年,不少男装上市公司可谓斩获颇丰,亦有不少企业正在被“甩远”。《每日财报》盘点对比了A股11家男装企业过去一年的业绩情况,意在为投资者挖掘更清晰的行业现状。

数据来源:wind,《每日财报》制图

多家上市公司报喜

盘点发现,上半年11家男装企业中,海澜之家(600398.SH)以101.35亿元的营收遥遥领先其他企业。排名第二的杉杉股份(600884.SH)实现营收99.47亿元,排名第三的江南布衣(03306.HK)实现营收41.26亿元。

此外,雅戈尔(600177.SH)上半年实现38.51亿元,往后是报喜鸟(002154.SZ)、七匹狼(002029.SZ)、九牧王(601566.SH)、雪松发展(002485.SZ)、卡宾(02030.HK)和中国利郎(01234.HK)营收规模在6亿元-20亿元区间。排名最后的是*ST步森,全年营收1.32亿元,与海澜之家有近100倍的差距。

在11家企业中,除了*ST步森(002569.SZ)与雅戈尔(600177.SH)营收同比下降外,其他企业营收都同比增长,净利润同比下滑的也仅有两家,包括九牧王、雅戈尔。

对比净利润来看,海澜之家以16.5亿元的归母净利润在众多男装企业中位列第一;雅戈尔的净利润为16.41亿元,同比下滑42.94%;从增长幅度来看,除了雅戈尔,九牧王下滑外,其他企业净利均出现增长。

毛利率方面,11家企业的毛利率与去年同期相比均有所上升。其中报喜鸟的毛利率达到66.94%,排名第一;排在第二的是雅戈尔,为65.54%;江南布衣毛利率为62.95%;九牧王毛利率为61.37%。

业内人士认为,由于2020年上半年受疫情影响较为严重,多数企业不出所料地在2021年上半年收获业绩的大幅反弹。更值得关注的是,随着后续行业低基数效应逐渐减弱,这些内生成长强劲、业绩持续向好的企业将有更出色的表现。彼时企业利润增长将越来越多地体现在“头部”企业,预计未来“头部”企业的市场集中度将进一步提升,行业分化也将愈加明显。

国家统计局消息显示,6月份,全国服装鞋帽、针纺织品类商品零售额1174亿元,同比增长12.8%;1~6月份,服装鞋帽、针纺织品类商品零售额6738亿元,同比增长33.7%。

另据中国纺织品进出口商会披露,上半年中国纺织品服装出口保持稳健增长,按人民币和美元计分别比去年同期增长约3%和12%,与2019年同期比亦保持较快增长。

品牌转型花样多

在上述公司中,有的企业因为主业不振,为了寻找新的业绩增长点而选择了跨界转型,有的企业则是为了扩建自身品牌影响力。像杉杉股份、雅戈尔、雪松发展(曾用名:希努尔)、*ST步森都是跨界代表。

具体来看,杉杉股份逐渐转向了新能源业务,锂电材料业务已经成为公司业绩的主要来源。未来,杉杉将长期战略聚焦锂电材料业务的发展,对于锂电材料业务之外的业务,将进行资本架构重组和业务调整,或择机实施相关股权或资产的处置。

七匹狼也成立了从事股权投资以及金融服务业务的“七匹狼控股”,还发起境内人民币基金,投资于境内消费零售类大中型企业,转向“实业+投资”的发展策略;雪松发展则一步步剥离服装业务,着手向文旅、供应链转型。2021年上半年,供应链业务占雪松发展总营收的比例已经达到81.82%。其也在半年报中表示,将积极恢复文化旅游业务,推动供应链管理和综合服务业务快速发展。

与此同时,也有服装企业继续聚焦服装主业,寻求多元化转型。

如雅戈尔一直以来同时开展地产开发、品牌服装和投资业务。与上述公司相反,雅戈尔近年来有收缩其他业务聚焦服装主业之意。据联商网报道,2018年底,雅戈尔集团董事长李如成曾提出“五年再造一个雅戈尔”,并计划将投入100亿元进行面料、工艺、品牌的强化以及销售渠道提升。

男装品牌企业正积极转型,未来谁能率先凭借积累下的深厚管理运营壁垒和搭建的品牌矩阵稳固护城河、巩固增长逻辑,目前还是一个未知数。

行业存发展瓶颈

需要注意的是,男装市场竞争格局同样趋于复杂多变。与以往相比,当下国内男装品牌需要面临的对手不仅仅是彼此,还有国际品牌以及新锐设计师品牌、潮牌、运动品牌等,这些品类在此轮消费升级背景下同样优势明显。

尽管海澜之家在国内男装企业中“一枝独秀”,但其也存在风险。就比如海澜之家的经营模式和高库存一直备受争议。

2021年上半年,海澜之家的存货总计72.03亿元,公司的库存问题依旧严峻。《每日财报》认为,这或和它与众不同的商业模式有一定的关系。海澜之家不参与生产、物流运输等环节,销售是加盟店为主,直营店较少。海澜之家的运营重点是品牌的经营、产品设计和供应链管理。

与买断式销售不同的是,海澜之家的加盟店尚未销售的商品,属于海澜之家的库存。因此,这样的模式注定海澜之家的存货水平偏高。在这种模式的发展初期,渠道定位主要在三四线城市,因竞争压力不如一二线城市大。但目前海澜之家已进军一二线市场,其竞争压力得到了进一步加剧。

很容易理解,在规模没有足够大的时候,海澜之家品牌端、生产端、渠道端的利益能够平衡,但一旦突进一二线市场,随着用户的改变以及大肆扩张带来的产品端压力就凸显出来了,当供应端承担的产成本压力过大就会酝酿出问题。

事实上,在纺织服装领域,存货高企一直是行业通病。例如,雅戈尔的半年报显示,截至报告期末,雅戈尔的存货金额为165.75亿元,占总资产的比例约19.67%。据了解,雅戈尔的存货分类包括材料采购、在途物资、原材料、周转材料、库存商品、在产品、发出商品、委托加工物资、拟开发土地、开发产品、开发成本等。其中雅戈尔库存商品的账面余额约12.7亿元,对应的账面价值约11.98亿元。

《每日财报》认为,存货高产生的原因就在于,这个行业具有季节性、流行性的特点,即当年的服饰到下一年的市场,可能因为款式、主色调、布料材质已显得过时,容易形成库存积压。虽说有些品牌会通过线上平台做清货处理,但也会考虑到价格低对品牌的负面影响,仍难以解决存货高的局面。

可以说,服装企业从去年到今年受到疫情的影响非常大,一方面是开店的成本方面影响,另一方面是消费者减少了服饰方面的开支。几家欢喜几家愁之下,下半年市场表现更值得期待。

相关推荐

-

怎么看笔记本温度是否正常(win10任务栏显示cpu温度)

我们都知道,CPU(中央处理器)和GPU(图形处理器,即显卡)是笔记本的两个散热大户。当为一款笔记本开模的时候,重中之重就是设计它的散热模块。一个优秀的散…

-

英国考研留学条件,英国留学费用明细清单及申请要求

英国是近现代高等教育体制的发源地,公立大学有一百多所,其中不乏世界级名校。英国大学专业齐全,中国学生可以根据自己的特长、兴趣进行选择。那么英国研究生留学条件有哪些呢? 申请条件 1…

-

大型空气净化设备多少钱(工业空气净化设备品牌推荐)

笔者为您推荐原装进口的Coway 空气净化器AP-3008FH,这款产品可谓是空气净化产品中的“巨无霸”,一起来了解下! 原装进口Coway空气净化器AP-3008FH Coway…

-

现在买什么手机好(2022年最适合入手的手机)

高端手机无疑是手机市场上地位最高的机型,但是往往价格昂贵,普通人很难负担得起。如果你手头比较紧,预算不够,想要挑选一款性能强又耐用的手机,可以考虑一下本文推荐的三款手机。 iPho…

-

怎么开通淘宝网店,淘宝开店流程图解

直接从如何开一家淘宝店以及如何开好一家淘宝店两个方向进行分享,尽可能全面一点。大家觉得也很重要却没有谈到的地方,评论告诉我,会一直去补充,毕竟我一个人能想到的一定是主观、片面的。话…

-

搜索引擎赚钱的方法有哪些,百度赚钱的七种方法

伴随着“互联网+”时代的到来,互联网与传统行业进行一次又一次改革性融合。传统行业在逐步迈上互联网时代的同时,新生的各类网站也在得以迅猛发展,这使得我们每天上网社交、购物、看电影、游…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。