导语:中国的奢侈品市场高速增长,但奢侈品老玩家寺库却被曝资金链断裂。寺库究竟经历了什么?

近几个月来,寺库屡次被曝出拖欠员工工资、供应商货款,甚至被传资金链断裂。

从2019年上半年,寺库开始对供应商延长货款结算,在2020年夏天,被供应商曝出大面积拖欠货款。同时,在微博及小红书均有不少用户投诉称在寺库寄售二手奢侈品后,原本应30日内结算的费用迟迟未结算。在脉脉搜索“寺库”,从2020年3月,寺库就被爆降薪裁员,2021年6月被传无法发工资。

被称为中国奢侈品电商第一股的寺库,是继阿里巴巴之后第二个在美上市的电商平台,但是如今,寺库市值蒸发90%,自去年三季度后再未发布过任何财报,并因此收到纳斯达克警示函。

特别值得注意的是,这一切还发生在2020疫情之后,中国奢侈品市场高速增长,奢侈品线上市场份额提升的背景下。寺库究竟经历了什么?

海豚智库从资本环境、市场环境、经营情况等方面来分析如今的寺库。

► 资本环境:寺库被低估?NO

今年1月,寺库网接到创始人李日学的私有化要约,本次交易完成之后,寺库将从纳斯达克退市,成为一家私人持股公司。至于公司为何选择私有化,以及私有化之后的去向,寺库方面未予披露。

寺库缘何私有化呢?

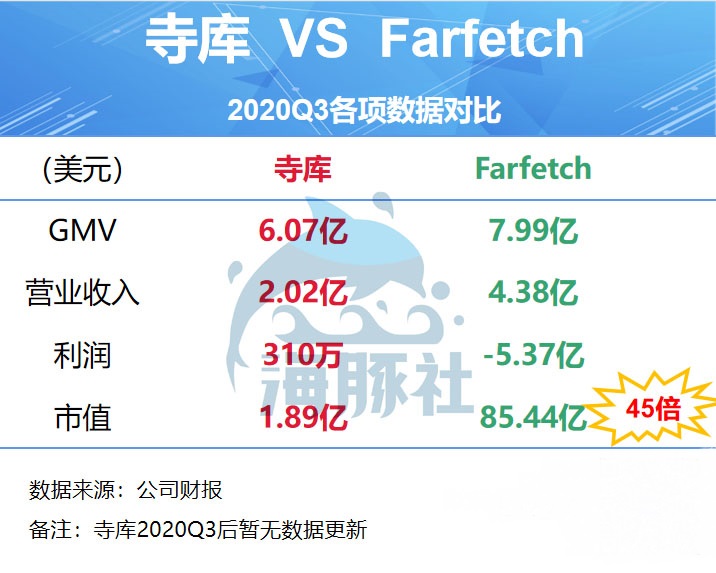

2017年寺库刚上市时发行价格为13美元,市值为6.7亿美元。在奢侈品电商领域,美股市场更看好的是Farfetch,并给出了58亿美元的市值(按照发行价格估计),是寺库的8.7倍。

从2020Q3的对比来看,寺库的交易额与Farfetch相当,且已经实现盈利,但Farfetch在2020Q3依然是亏损状态,两者市值居然相差45倍,看上去令人觉得不可思议。

比起Farfetch,寺库似乎被严重低估了,才要私有化。事实果真如此吗?

实际上,Farfetch估值高涨,是吃到了线上奢侈品市场份额暴涨的红利。2020年以来,Farfetch的GMV,营收持续增长,且2020年经营现金流转正,公司基本面向好。

因为疫情,线上奢侈品市场份额有了历史性的突破。咨询公司贝恩发布报告显示,2020年在线奢侈品销售额为580亿美元,而2019年为390亿美元,该行业在全球奢侈品销售市场的份额从12%增加到23%。

长期关注奢侈品电商的人才会对这个数字有感觉,因为疫情的关系,线上奢侈品市场份额才终于突破了20%。20%这个数字,过往一直被市场和专家用来说明,用户对线上购买奢侈品真正开始适应,是线上奢侈品市场成熟的重要信号。

Farfetch创始人兼CEO José Neves 2018年曾表示,“目前行业有90%销售在实体渠道,未来可能缩小至70%,这对线上零售平台是很大的发展机会。”2020年,疫情这个黑天鹅事件,才最终让他的预言变成现实。

随着线上奢侈品购物习惯养成,2020年以来,Farfetch经营现金流由负转正,股价上涨了3.9倍,市值突破185亿美元。这个英国奢侈品电商创立于2007年,后于2018年上市,股价沉浮两年后,终于等到了这个历史机遇。

奢侈品线上渗透率在增长,Farfetch的GMV、营收、现金流增长,也证明了垂直奢侈品电商是一个真商业模式。资本用脚投票,看好Farfetch,是意料之中的。

Farfetch也一直得到电商巨头和奢侈品厂商的青睐。2020年底,阿里巴巴和历峰集团共同入股了Farfetch,Farfetch将入驻天猫国际开店,并集成在天猫奢品频道运营。而腾讯和京东此前已经是Farfetch的股东了。

但是,奢侈品线上渗透率增长的行业红利,并没有利好到寺库头上,寺库股价持续低迷。

如果按20倍市盈率计算,寺库以2020Q3的 310万美元的净利润,当时仅有1.89亿美元市值,确实被低估了。何况,寺库直接和茅台集团达成合作,2021年就拥有80吨茅台酒配额,仅这一个业务的价值就在10亿以上,不过寺库这些特殊资源,并未被美国资本市场所理解。因此,寺库要私有化退市,也说得过去。

但是,海豚智库认为,寺库在美国资本市场,吃不到奢侈品行业增长的红利,股价低迷是非常正常的。原因在于,寺库虽然有利润,也有资源,但是,其业务基本面,经营状况,却和行业趋势严重背离:在行业整体向好的情况下,其企业呈现衰退期企业特征,GMV、营收、用户量大幅度下降。资本不把钱投给这样的公司,是理性的选择,也说明了资本市场的有效性。

寺库的私有化,更是股价长期低迷之下,融资无望,而不得不做出的选择。

接下来,我们来深度解析寺库的经营状况。

► 寺库经营状况:全面进入衰退

从寺库的GMV、营收、利润、用户量看,其完全符合衰退期企业的特征。

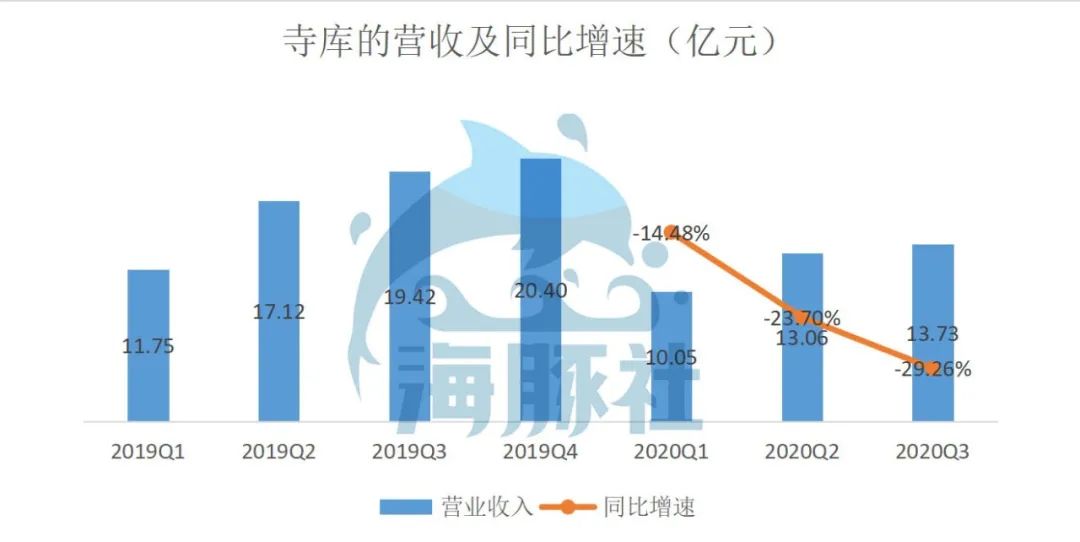

·首先,行业在增长,寺库营业收入却在不断下降。

寺库从2019年开始营收增长趋缓,公司营收同比增幅由2019年一季度的46.5%跌至2020年三季度的-29.4%,连续三个极度负增长,且负增长率持续走高。

数据来源:寺库财报

在2020年二季度财报电话会议中,寺库将营收和GMV下滑归咎于疫情:“COVID-19 的全球经济影响对高端可自由支配支出的需求产生了负面影响,导致我们的收入同比下降。”

在国内奢侈品消费回温背景下,寺库将自己的业绩下滑赖在疫情上,完全没有合理性。

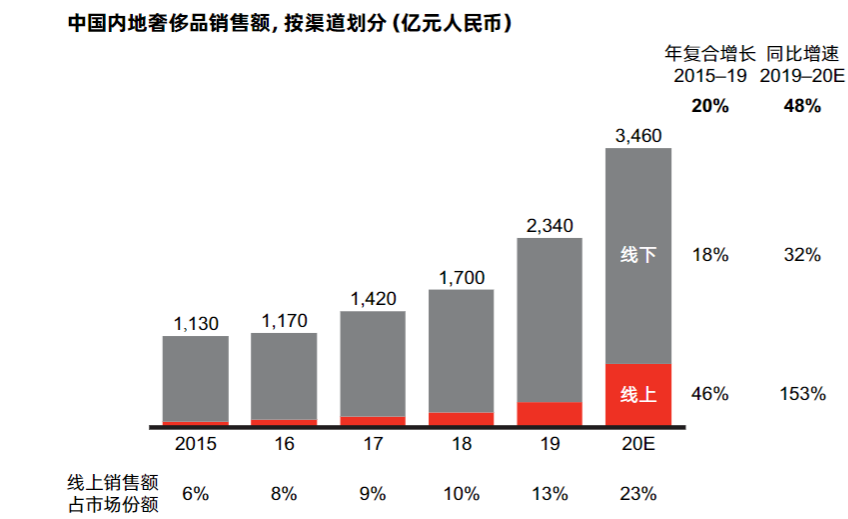

实际上,疫情以来,中国奢侈品行业销售额增长,线上渗透率和全球奢侈品行业保持一致,都在增长。

根据贝恩咨询预测,2020年中国奢侈品销售额达到3460亿元,同比增长48%;购买力强劲增长。

事实真相是,随着国内疫情得到控制,国内奢侈品消费在第二季度已迎来反弹,甚至在2020年4月,广州太古汇的爱马仕店因重开当日销售额超过1900万登上了微博热搜。从各奢侈品集团2020年的财报中也可以看到国内市场消费数据的增长。原因很简单,无法出国了,国人的奢侈品购物需求就都在国内解决。

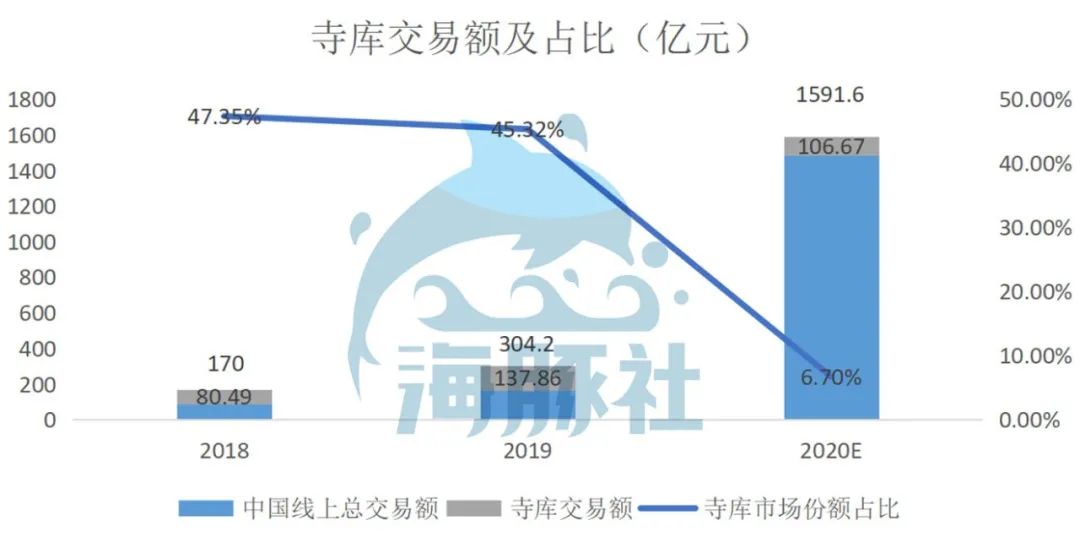

但是寺库却没能在这个增长的市场上分一杯羹,市场份额占比大幅度下降:

·其二,营收持续下降的同时,寺库净利润却在增长,原因是成本控制。

去年Q3,净利润环比增长了252.5%。但是,所谓的净利润改善,仅仅是勒紧裤腰带做了成本控制,且这一打法贯穿去年前三季度。

去年Q2,寺库营业成本为10.966亿元,同比下降21%。其中运营开支为1.779亿元,同比下降35%;营销费用下滑幅度更大,同比下降55%。到了Q3,寺库进一步压缩营销费用,同比下降47.7%。

衰退期企业,没有什么增长点,成本和费用可以大幅度缩减,几近于“躺平”,利润也就省出来了。

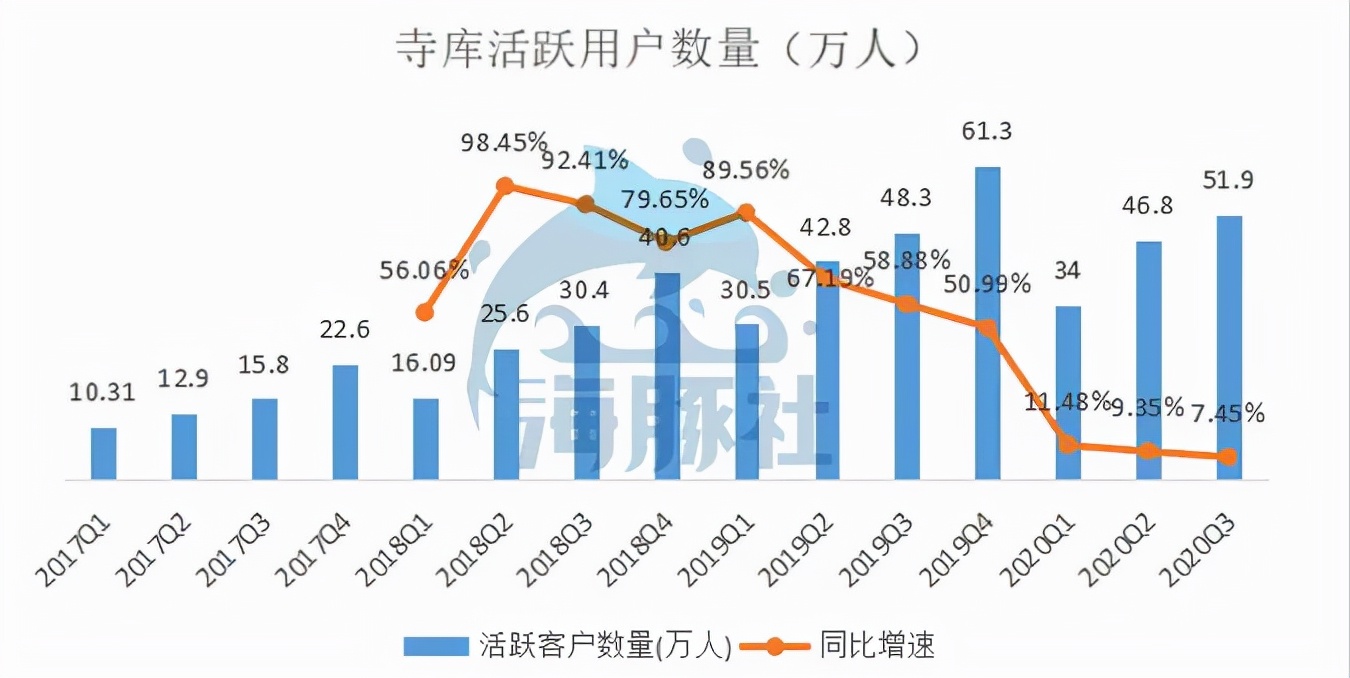

·其三,成本控制的同时,寺库活跃用户增速下滑,GMV增长乏力

节流的后果是:寺库的活跃用户同比增速从2019年一季度的89.6%滑落至2020年三季度的7.5%。

数据来源:寺库财报

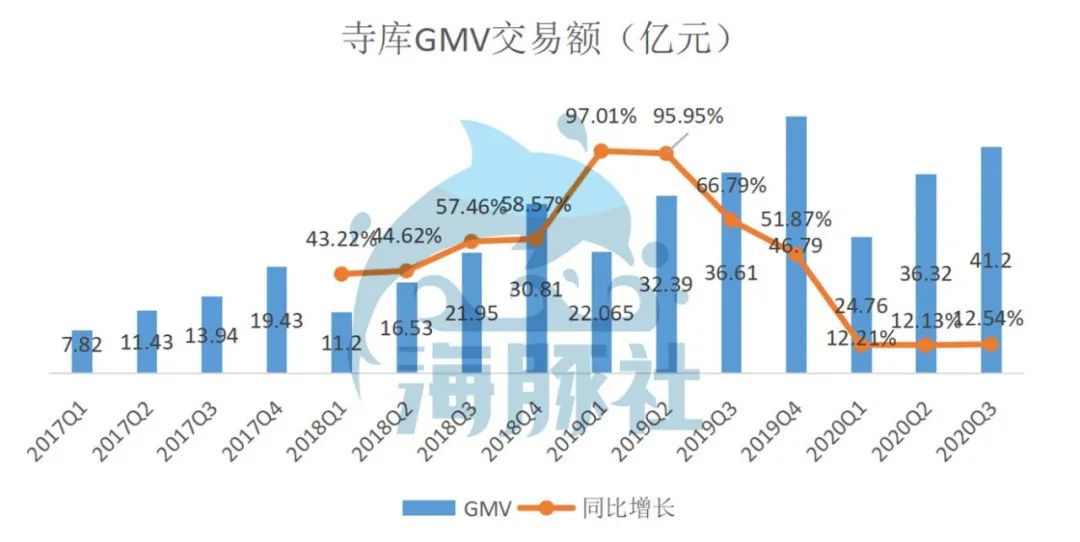

活跃用户的低增长,最直接的后果是GMV增长乏力。2020年寺库的GMV前三个季度的同比增长速度基本保持在12%左右,远低于2019年的增长率。

数据来源:贝恩咨询 寺库财报(2020Q4寺库交易额按照前三个季度平均增长率估算)

成本和费用大幅度下降,公司几近于“躺平”,用户数、GMV随之一路下滑。公司在这种情况下出现的利润,含金量可想而知。以这样的利润去计算寺库市盈率,并不能准确体现公司价值。

而且,寺库经营现金流长期为负,2019年,投资现金流、筹资现金流均大跌,入不敷出。寺库被曝拖欠货款,发不出工资,也从侧面印证了这个事实。

寺库全方位表现出衰退期公司的特征:业务没有成长性,靠着勒紧裤腰带苟延残喘。股价下跌、市值蒸发90%,再正常不过。

► 写在结尾:

一言以蔽之,寺库正在经历的局面,内忧外患。

在外,疫情的催化让高傲的奢侈品相继入驻电商平台,但流量多、品牌力强的综合类平台似乎更占优势,用户正在离开寺库。资本也不认可寺库,寺库股价低迷,无法得到资本输血。

在内,寺库一直没解决奢侈品的供应链问题,自身的业务全面衰退。

供应链是奢侈品电商的核心,购买奢侈品的人群并不差钱,但寺库缺的是充足、可靠的货源,尤其是新款、爆款。同时,关于商品质量、退款、售假等问题也没有建立起消费者的购买信任,经营现金流长期为负,自身造血能力堪忧。

寺库为寻求业务增长,也进行了多次尝试,但收效甚微:

1. 寺库将目光转向线下,在北京、上海、成都等城市开设“库店”,为线上引流。

2. 寺库也尝试了直播带货的形式。去年12月,寺库北京建立了第一家奢侈品直播基地。

3. 寺库想通过扩充品类,实现增长,引进珠宝首饰、美妆护肤多个品类,但高端生活的定位广泛不清晰,很难吸引用户。

4. 为了拿货,寺库用自营采买的方式,资产变重,毛利率偏低。

把视角拉的更高,寺库的衰落,也说明垂直奢侈品电商在中国生存不易。

更早的尚品网、品聚网、尊享网、走秀网、佳品网等奢侈品电商已经一个个死在了沙滩上。趣店推出的奢侈品电商“万里目”项目也已经没有了声音。

而新晋获得高额融资的线上奢侈品平台,多数都主打二手奢侈品:胖虎奢侈品获得5000万美元C轮融资、二手奢侈品电商爆爆奢宣布完成A+轮融资1亿元人民币、二手奢侈品服务平台红布林(Plum)再完成数千万美元B2轮融资……

寺库似乎已经很难走出困境,中国的线上奢侈品电商破局的难题,恐怕要留给新玩家了。

相关推荐

-

国产破壁机十大排行榜评测(最值入手的5款破壁机简评)

很多朋友都想买一台破壁机回来给家人做早餐,但是又纠结哪款破壁机好用呢,适合一家人使用呢?今天我就给大家推荐几款比较实用的破壁机,供大家参考: 一、 推荐一【入门款】九阳破壁机L18…

-

义乌批发市场怎么拿货便宜,这些拿货技巧要掌握

来义乌已经有一段时间了,来写一下义乌商贸城的布局和一些心得!也给准备来义乌的朋友一点参考! 义乌是个县级市,算是个小城,我住在商贸城附近,附近都是各种批发,出去逛的时候你会发现大街…

-

世界十大互联网公司排名,中国有几家互联网公司上榜了呢

现在是互联网大时代,我们每天接触互联网,它已经成为了我们生活中的一部分。中国是世界上互联网技术比较发达的国家之一,这与所有互联网创业者和互联网公司的努力推动分不开。那么,互联网背后…

-

乐高瓦力机器人值得买吗(综合评测乐高瓦力机器人修复版和新版区别)

从去年八月得知乐高发布瓦力之后,我跟值友们一样,发售当天守着电脑准备入手瓦力,只怪我不够狂热,该睡觉的时候还是睡觉了,所以并没能够在美亚买到…然后在反斗城也没买成功,然…

-

5G不是最大亮点!iPhone 12的革命性创新让人期待

冥冥中仿佛早有预感,2020年发布的iPhone 12注定不凡。有人说是因为首次支持5G网络,也有人说是5nm芯片性能起飞,但在我看来这些都不尽然。对于苹果而言,配置上的升级从来都只是按部就班,通过应用模式创新改变用户习惯才是苹果的杀手锏。

-

创业选什么项目比较好,月入2万的10个小项目推荐

现在,越来越多的人开始回家长进行创业,13个创业项目,比较可靠,分享给你。1.创业项目:儿童教育培训班。现在很多人出门打工,远离家人和孩子,让家中年迈的父母,照顾家中年幼的孩子,为…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。