◎2021年上半年在一线和新一线城市新开门店数占上半年新开门店总数的65.6%。在上半年新开的店型中,近九成是主力店型奈雪的茶PRO。

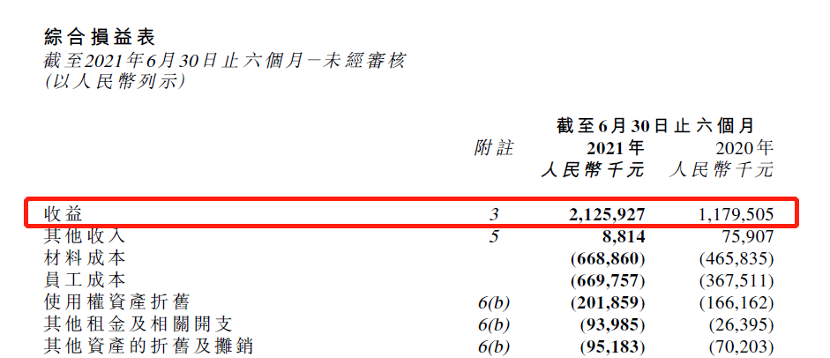

8月25日,“中国茶饮第一股”奈雪的茶(2150.HK)交出其上市以来的首份成绩单。财报显示,奈雪的茶2021年上半年收入达21.26亿元,相比2020年的11.80亿增长80.2%。调整后,其净利润达4820万元。这一数字表现也与去年同期的亏损6350万元形成了鲜明对比。

图片来源:奈雪的茶2021年半年报

截至2021年6月30日,奈雪的茶门店数达578家,上半年新开93家。财报显示,2021年上半年在一线和新一线城市新开门店数占上半年新开门店总数的65.6%。在上半年新开的店型中,近九成是主力店型奈雪的茶PRO。

门店面积更小的PRO门店在人力与租金上耗能更少,这一点在财报上也有体现。

其一是奈雪门店经营表现。2021年上半年,其门店经营利润3.85亿元,与去年同期的6450万相比,激增了497.2%。奈雪方面表示,在前期规模化发展的过程中,其边际成本逐渐降低,这是其门店利润大幅攀升的主要因素。

另一个则是门店经营利润率。2021年上半年,奈雪的门店经营利润率为19.2%,去年全年,这一数字仅为12.2%。

门店经营利润的提升也与数字化建设、“厨房瘦身”有关。在数字化方面,自2018年奈雪布局数字化转型之后,奈雪重新梳理业务流程:主力门店PRO门店砍去欧包师傅、压缩后厨面积、欧包等采用中心仓统一调配等,在门店运营、制茶操作流程及标准化上的表现已小有成效。

这一成效也来自于奈雪在数字化上的持续投入。财报显示,奈雪在科技能力建设投入了4830万元。从成本来看,另一大块是供应链。2021年上半年,供应链建设投入6020万元。

奈雪表示,未来将通过降本增效,提升盈利能力。

一是降低人力成本。目前奈雪总部已经储备了2~3年的人才储备,总部人力成本占比将逐步摊薄。奈雪门店所在各区域市场逐步走向成熟,招募、培训人员的压力将逐步减轻,门店人力将下降。

二是降低门店成本。第二类PRO茶饮店的租金成本较之一代店、中心店将大幅下降,随着第二类PRO茶饮店在未来占比逐渐提升,奈雪的门店整体租金成本也将呈下降趋势。

三是提升运营效率。利用设备和智能化系统等科技手段,提升门店运营效率和盈利能力。

受中概股下跌等因素影响,奈雪自赴港上市之后的股价萎靡不振,已从最高的19.78港币跌至10港币左右。此次财报的发布为股价打入了一剂强心针。截至8月25日收盘,奈雪的茶涨幅为4.15%,报收10.28港币,目前总市值为176.31亿港币。

此外,奈雪的茶已于近日获纳入恒生指数,预计将于9月6日纳入港股通,有望在南下资金的加持下加速发展。

相关推荐

-

小米自动洗手机怎么开机(米家自动洗手机开箱评测)

前言 别人送一台米家自动洗手机套装,简单使用还不错,做一下介绍和评测。产品型号MJXSJ03XW,套装含洗手机一台、洗手液一瓶、说明书和随机5号碱性电池四节。 包装外观 包装是一个…

-

软件推广计划怎么写,软件推广核心目标介绍

相信许多企业在进行长沙APP开发后,都会去推广自己的APP应用,从而吸引广大用户前来。虽然推广确实是每个APP应用必须要经历的过程,但在推广之前,企业应该做好以下工作,这样才能使推…

-

seo的效果怎么才能做好,带你了解seo的作用

搜索引擎优化是利用搜索引擎的规则来提升自己网站相关的关键词在搜索引擎内的自然排名方式。简单来说就是通过优化手法,提升网站的排名,用户在搜索引擎上搜索某个关键词后在搜索结果页上会出现…

-

wescom显示器怎么样(分享wescom显示器使用体验)

WESCOM显示器,网咖显示设备专业品牌,上万家网吧(网咖)睿智之选,多年来一直不断创新,不断走在行业前列,全国平均每15家网吧就有一家采用WESCOM显示器!WESCOM合作伙伴…

-

电脑怎么开麦克风权限(4步开启电脑麦克风权限)

平时使用电脑录音,QQ语音聊天都要用到麦克风,有些用户说自己在使用Mac系统遇到过不能使用麦克风的情况,检查麦克风都是正常的,那很可能是设置出现问题。我们要在Mac系统上设置允许应…

-

错过双11没关系 这几款机型仍享千元优惠

今年的双11就这么一眨眼过去了,笔者因为忙于处理工作,10日晚上、11日整天都没来得及仔细对比价格,购买心仪的产品。但其实,双11的返场优惠还远远没有结束,这几款机型继续提供了狂欢价格供用户购买,快来看看吧!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。