据多家咨询机构评估,2020年社区团购全行业GMV大概在1000亿左右。2021年初,当一批人开始有意无意的唱衰社区团购时,兴盛30亿美金融资消息一炮将赛道里里外外的人震的脑瓜子嗡嗡作响。

而相应的,根据证券机构的调研数据来看,社区团购的渗透率从过去的不足5%上升到了50%左右,市场越下沉,渗透率越高。

并且,随着巨头的进入,快速教育市场,平台不再仅仅局限于生鲜这一板块,所覆盖的品类也在迅速扩张,平台上架的sku数目从之前的几十种扩容到数百种乃至上千种。

而历经了2020年的鏖战之后,2021年开端,社区团购赛道内融资潮上市潮便此起波伏。

2021年社区团购来势汹汹,切掉商超总份额(4.7万亿)的20%或将不在只停留在口号上,全行业GMV冲顶10000亿不是梦。

-02-

消费场景日常化

社区团购作为融合传统电商与线下实体店之间的新物种商业模式,即使目前总体零售市场份额千亿规模微乎其微,但是这种购买场景正在被越来越多的用户所接受,将逐渐成为大概1/5家庭的常规消费场景选择。

社区团购在一线城市渗透率多在30%以下,并且市场分布在五环开外;而在二、三线下沉市场颗粒度较之一线城市更细一些,渗透率可达到45%;在四五六线城市渗透率更高甚至可达50%以上,但是相应的配送成本也会随之升高。

-03-

购买人群多元化

上一篇文章中提到,社区团购的购买者画像多为25-55岁的家庭主妇,核心人群多为工薪阶层、低收入阶层。

而在2021年这一界限将被彻底打破,年龄、性别、购买者角色将不再局限,社区团购将成为实体店与传统电商之外家庭需求购买的第三种场景基本配置。

-04-

团长左右两级分化

A:向右,团长无奈变搬长

前段时间,一则来自网上社交平台的社区团购团队将大量裁员的消息不胫而走,同时社区团购巨头内部大量职员也不断爆料,核心大区的员工每2-3个月就要更换一次,甚至所有的岗位需求和实际招聘按照1:2进行,再加上现在开城趋势有所放缓,赛道内的业务职能调整或将迎来大规模缩减。

至于一直讨论的团长是否会被卸磨杀驴,团长的私域流量在被洗刷殆尽之后,更多的团长将直接履行的只是商品交付功能,这时平台的分润体系链条式的进行自我迭代,团长的佣金或将从10%跌破跌停到5%附近。这将意味着,辛苦了两三年,团长最终变搬长。

B:向左,我的地盘我就要做主

面对大多数团长衍化沦落为搬长,比较有思想的或者说早有预料的这一批年轻化团长,不甘束手就擒,纷纷联合起来守卫自己的私域流量,一边抵御防止大平台的过河拆桥,另一边直接合作勾搭商品供应商,弱化或者屏蔽主流社区团购电商平台,完全越过平台直接提供差异化服务触达消费者。

2021年,类似团盟/团批专业组织作为产品供应方军火商的声音将逐渐放大,“团盟—团长—用户” 链条形成差异化商业模式。

-05-

再见了,二批商与B2B

社区团购所掀起的价格战,让各地的经销商们叫苦不迭,社团类似于“厂家直销”的销售模式,平台的售价甚至还要低于经销商的供货价,尽管后期做了区隔化处理,但是当社区团购的量还没有大到一定程度时,厂家也不会贸然开发新品。而对于压根没有定价权的二批商而言,社区团购的冲击则是毁灭性的暴打。

至于B2B,社区团购被业内公认是伪B2C平台,披着B2C的外衣,做着B2B的生意,更贴切的说,社区团购本质上做的就是线上批发部。另外,社区团购BC一体化运营相较于B2B单纯的to B而言,可批发,可零售,更加彻底。所以,这时的B2B处境尴尬,将面临全行业建制性消亡,完成这一段历史使命。

-06-

连锁商超新店商拼团化

社区团购的出现,对于连锁型的商超来说,刚开始像是苍蝇一样在耳边挥之不去,闹的心烦不过没有产生实质性的伤害,但是当这群苍蝇变身为蚂蝗开始扒在身上大口喝血,商超感受到切肤之痛时,才意识到不妙。

所以,区域型的连锁商超纷纷布局社区团购,凭借着多年的商誉品牌、兼容的供应链仓配体系以及固有的天然提货场所进行反向收割,力图打造新式“店商”一体化拼团。2021年社区团购拼团,将成为所有连锁商超便利店的标准配置。

但是,连锁店主导下的社区团购路漫漫其修远兮,该踩的坑一个都不会少,99%的商超都不得其法,步入“狗硬咬刺猬,满嘴鲜血”的怪圈。

-07-

互联网王的“盛宴”

集中在2020下半年,美团、多多、滴滴、京东、阿里、顺丰连同早下先手的腾讯等互联网群星闪耀,踏着不变的步伐入局社区团购,该来的来了,不该来的也来了。

然而事与愿违,一番鼓弄操作之后,当年英雄已现迟暮,京喜拼拼没有见惊喜,盒马集市也没给奇迹。阿里对于十荟团的持续注资,京东对于兴盛的背后加持,以及赛道内的种种迹象表明,这两大巨无霸在2021年极有可能将从台前转战幕后,放弃自己运动员的身份转型为教练兼军火商。

袋鼠王打出自己节奏冲顶冠军,美团欲与赛道一哥兴盛比高低,2021争霸社区团购江湖。

而原本位于同一起跑线的同僚们渐渐处以下风,进退维谷,纠结要苟且活着还是窝囊的死去。

-08-

厂商团品牌化

社区团购赛道,即使巨头们像下饺子一样纷纷入场,但是不见兔子不撒鹰的厂家还在犹豫,跟?还是不跟?

到了2021年,所有的快消品与日用品厂家,都将从原来的“做不做”思维转变为了“如何做”的立场,或者用品牌,或者用规格,或者用包装来与其它渠道产品区隔开来,打造专属团渠道品牌。

拥抱团品牌时代:你准备好了吗?

1)团品牌建设的必要性与极迫性,从价值链自下向上传递,品牌厂家又一次到了决断路口。

2)内循环经济主导转型、城镇化(高铁普及促进城乡一体化)、人口老龄化、互联网科技创新、国家政策从严监管、自媒体日渐兴隆等经营大环境因素影响力,社区团购无国外对标模型,是原生态、独立性、野生的新零售业态。

3)产品战略研判2个维度:品类维度与渠道趋势维度交互强弱(社区团购不是为了卖菜就豁然开朗了)。

4)产品研发的3个支点:用户需求、竞争导向与企业匹配资源。

5)组织建设上,明显具有渠道特点的团品牌,与传统电商可共享市场部,与KA商超部可共享渠道部,什么时候独立成体系由经营节奏决定。

6)团品牌成败危机,不在于外,而在于内(打破内部既有固化格局)。

7)团品牌更是用户场景品牌,绝非渠道品牌(渠道只有产品没有品牌)。

2021,对于厂商,是到了拥抱团时代,打造团品牌时候了。

-09-

食品安全:随时可能飞来的黑天鹅

白驹过隙,冬去春又来,春天的到来除了带来荷尔蒙的气息之外,更将会带来天气温度的回升,气温持续的升高真正考验平台物流仓储配送的时候也将要来临,“冷冻品、冷藏品、果蔬与常温品”仓配时混装混载,食品安全这柄悬在头顶的达摩克利斯之剑随时都将会落下,可能会切在每家平台的头上,错一小步可能都会是毁灭性的负面影响,这大概就是为什么业内一直戏称“7月份胜负自见分晓”!

食品安全不是某一平台的事情,而是颠覆全行业存亡事件。2016—2020年在质疑中茁壮成长的社区团购业态,并没有遭遇过灭顶之灾式生死考验。在所有的潜在威胁,食品安全是最大的隐患,这关乎生命健康,关乎社会稳定,关乎国计民生,2021年,怎么强化,都不为过。

作者:陈海超 | 麦营销新零售咨询机构首席顾问

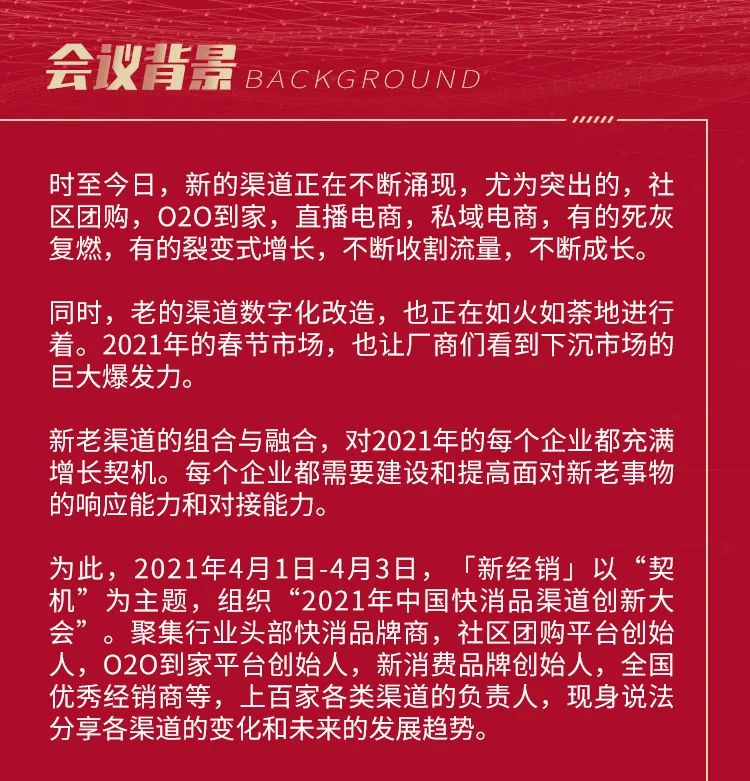

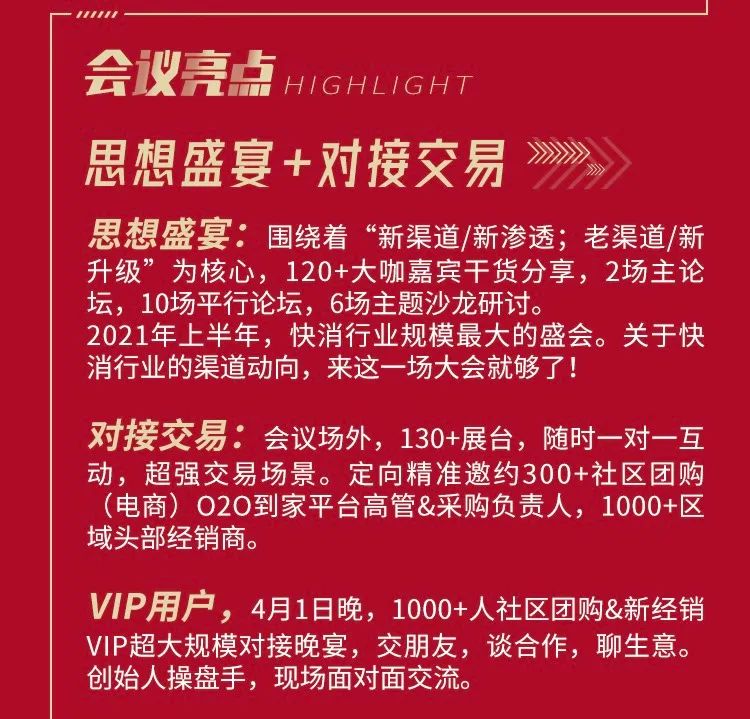

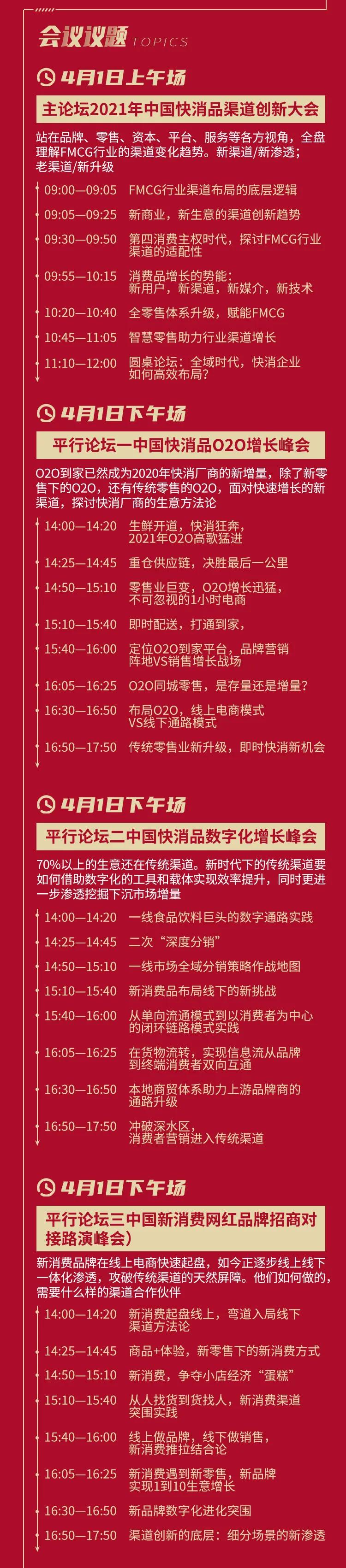

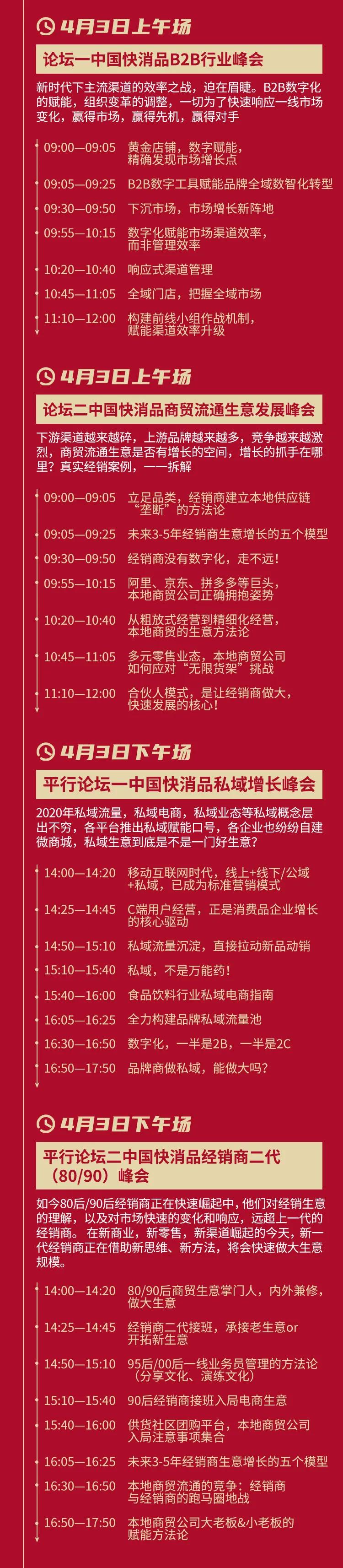

4月1-3日,新经销在春糖会期间,针对大量的创新渠道出现,很多厂商朋友没有资源,没有方法,很多平台没有产品的情况,特别组织了一场主题为契机的渠道创新大会,专门帮助厂商朋友去了解这些平台,也希望能够给厂商朋友带来一些合作的机会,有兴趣的朋友,千万不要错过。以下是详细信息:

PS:2021年4月1日-3日,由「新经销」举办的2021年(第六届)中国快消品渠道创新大会暨首届中国快消品社区电商大会,将在成都盛大开启。围绕着“新渠道/新渗透;老渠道/新升级”为核心,120+大咖嘉宾,共赴2021上半年快消行业最大盛会!

会议场外,130+展台,定向精准邀约300+社区团购(电商)/O2O到家采购负责人,1000+区域头部经销商,现场对接交易。

关于快消行业的渠道动向和选品对接,来这一场大会就够了!

相关推荐

-

蒂芙尼加盟费用多少钱(加盟蒂芙尼品牌前景及费用)

有人已在顶峰,有人刚刚入场。日前,据时尚商业快讯监测,Tiffany已经以160亿美元市值超越周大福,成市值最高珠宝零售商;另一边,宝龙商业终于迎来分拆上市,不过,董事长许华芳却称…

-

免费网站建站真的那么好用?(给你个免费网站生成器)

Wix 如果你是初入开发领域的程序员或者设计师,那么你一定听说过Wix。 Wix是最有名和最常用的网站编辑器之一,尽管它不完美,但却是大多数用户的高效解决方案。 利用Wix,你甚至…

-

oppor15怎么录屏有声音(详解oppor15手机操作技巧)

智能手机诞生之前,国内手机市场一直被国外品牌占据着,如诺基亚、索尼、三星等扽。自智能手机的出现,把一大批的手机大佬淘汰了。而国产手机也迎来了曙光,成为了后起之秀。华为、小米、魅族、…

-

苹果8上市时间及价格(详细介绍苹果8发布情况)

对于苹果手机大多数人的第一影响就是贵,但在安卓手机普遍涨价的同时,苹果新发布的iPhone12真的很良心了。在一些方面上,苹果做的虽然没有安卓做得好,但苹果手机就有那种麻雀虽小五脏…

-

推荐一款适合打游戏的台式电脑,适合玩游戏的台式机四大推荐

又要到了一年一度的暑假了,相信广大的学生们最盼望的就是这个长达2个月的超长假期。在这个炎炎的夏日里,坐在家中吹着空调,与朋友开黑打打游戏岂不是美哉!还在用着你的又旧又破的笔记本吗?…

-

windows清理垃圾文件(win10自带一键清理垃圾软件介绍)

大家都知道,我们的电脑随着使用时间的加长,C盘的空间会越来越少,这是因为我们在使用软件和上网时都会不停地在产生缓存文件,而这些缓存文件信息都会默认存储到C盘内,这样随着缓存垃圾变多…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。