2018年,多点Dmall与宝洁达成3030战略合作,双方制定了线上销售占比达到30%,全渠道销量全年增长30%的目标。在2018的双十一大促,宝洁在多点的华东全渠道销量可比增长151%,线上可比增长458%,线上占比达到了31%。

新零售O2O的火爆程度,我相信身处于一线市场中的从业者们,已经无需多言了。

2016年马云第一次提出了“新零售”概念,再加上今年新冠疫情的催化,如今的新零售已经被推到了前所未有的高度。

同样,这两年,快消厂商也没闲着,都在不同程度、不同形式上展开与新零售O2O的合作。

2019年2月,联合利华中国客户发展部副总裁柯安杰Andrew Kennedy携团队与多点总裁张峰及团队,就2019年的合作达成一致,将在品牌精准营销,到家业务解决方案、会员大数据等方面进一步深入合作,布局O2O分布式电商,提升消费者O2O购物的 “到家”服务体验。

2020年1月,玛氏公司旗下全球休闲食品巨头玛氏箭牌与国内领先的本地即时零售平台京东到家正式签署合作协议。

宣布三年战略合作愿景:重点围绕场景打造、新品共建、会员运营、数据合作等展开深入合作,共同提升休闲食品品类在京东到家平台的销售增长,探索构建品牌商X零售商X京东到家平台三方合作新模式,打造快消品牌即时零售商业模式新标杆。

2020年7月,美团点评与可口可乐中国签署战略合作协议,双方未来将共同探索引领行业变革的数字化商业新模式。

2020年8月,阿里旗下三大零售平台天猫超市、淘鲜达、饿了么共同宣布与伊利升级战略合作,双方将在营销、服务等方面合作,加速配送到家服务。

2020年8月,百事食品(中国)有限公司与国内领先的本地即时零售和配送平台达达集团(京东到家)宣布深化战略合作关系。

2020年9月,蒙牛与达达集团(京东到家)日前宣布战略合作升级,共同探索即时零售商业模式创新以及线上线下一体化的全域营销新模式。

我想上述品牌商与各平台的合作,足以验证品牌商对新零售的重视程度。当然,虽然重视,但不一定完全想明白了,或者想清楚到底要获得什么,达到什么样的目的。

今天我们就回到底层思考,快消厂商到底应该如何正确认识风起云涌的“新零售O2O”?

-01-

新零售?O2O?有何不同

很多人经常会混淆新零售和O2O的概念,两者是一个概念,还是包含的关系,两者之间的关系是什么?我们先通过一些概念来看一下。

新零售,目前比较通用的概念一般是这么定义的:新零售,企业以互联网为依托,通过运用大数据,人工智能等先进技术手段,通过商品的生产,流通与销售过程进行升级改造,进而重塑业态结构与生态圈,并对线上服务线下体验,以及现代物流进行深度融合的新零售模式。

从传统零售与新零售的对比上,我们可以比较清楚地挖掘出一个核心的字眼“全“。通过先进的技术与数据,将原本平行或有一定交叉的渠道进行打通,通过消费者端的需求分析,将单一的消费场景进行组合与升级,从而驱动新的消费增量的产生。

我们再来看看O2O的概念,O2O即Online To Offline,是指将线下的商务机会与互联网结合,让互联网成为线下交易的前台,这个概念最早来源于美国。O2O的概念非常广泛,只要产业链中既可涉及到线上,又可涉及到线下,就可通称为O2O。

可以看出,O2O的概念中非常重要的一点就是“线下的商务机会与互联网结合”。有别于在早期零售业中线下与线上的平行,现在O2O既有互联网的线下延伸,也有线下零售商的上线拓展,这些都是在O2O发展以来,对于零售业和线下服务业带来的变化。

总结来说,新零售的定义范畴会更加地广泛,O2O可看作是新零售重要的组成部分,只是由于O2O会涉及到非常多的线上与线下的有机结合,模式上也有别于原有的零售业态,所以大部分的新零售都在一定程度上以O2O的形式呈现出来。

对快消厂商而言,在目前流行的新零售模式中,主要有以下6类和品牌商相关度比较高的模式:

1.创新跨界超市,如盒马,7Fresh, 超级物种

2.生鲜社区店,如邻里生鲜,谊品生鲜等

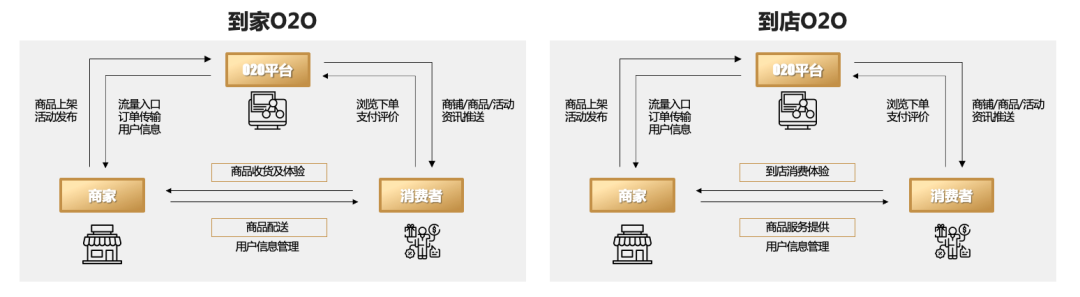

3.O2O平台,如京东到家,美团/大众点评,饿了么/口碑等

4.E-B2B平台,如阿里零售通,京东新通路

5.社区团购平台,如十荟团,兴盛优选等

6.生鲜平台,如叮咚买菜,每日优鲜,美团买菜等

△来源:新经销咨询

《2019-2020年中国快速消费品流通渠道报告》

针对O2O平台,如果再进行细化,还可以分成O2O到家平台(多客户平台:京东到家、淘鲜达、美团闪购、饿了么、多点等;零售客户自有平台:沃尔玛到家、大润发优鲜、永辉生活等),以及O2O到店平台:大众点评、口碑。

疫情的影响,新零售与O2O获得了超速发展(2020年Q2各O2O平台的成长率是前一季度的两倍以上),也让各个品牌商迅速地对新零售与O2O重视起来。

回归正题,这么火的新零售O2O,我们的快消厂商到底如何正确看待,尤其是在目前的渠道矩阵中,放在一个什么样的位置,什么样的角色中。品牌是否应该持续地加大对新零售O2O渠道的投资?

回答上述问题,我建议从以下三个维度思考。

-02-

产品和品类的契合度

O2O所售卖的商品,消费者的画像与线下有一定的区别:

70%的O2O线上消费者年龄集中在25岁-35岁之间,2/3为女性,有家庭和子女,50%以上家庭月收入超过12000元。

总体来说,就是“更年轻、买更多、更有钱”。

此时,对企业的考验是,企业是否有持续的,快速的产品创新能力去迎合日益变化的消费者市场,如果企业与品牌缺少合适的产品或创新去迎合这些消费者的需求,那做O2O只是短期解决解决一定的问题,长期来看,仍然就会陷入瓶颈。

企业所处的品类,适合什么样的渠道与消费者?O2O平台与生鲜平台属于“高频、高粘、中低客单”,在O2O上,70%左右的销量来自日配冷藏与生鲜类商品。

而传统线下零售中很大的几块,如日化类、酒类等,则占比不大。社区团购平台,主要的商品是水果生鲜,日用刚需;医药型O2O则是属于“刚需、低频”,餐饮O2O又是属于“高频、低客单”。

不同品牌,特别是覆盖了多种不同线下业态的品牌,如饮料覆盖商超、餐饮店等,要结合自身品牌的特点以及消费者在各个不同渠道中的购物路径与行为,做出合理的布局。

-03-

网点覆盖与价格管控

以线下为主要渠道的厂家,是否已经将线下的网点做到了最优化。O2O很大的一个特点,“线下零售商在线上的延伸”。

目前各个主流的平台对线下的覆盖,是“分阵营”的态势,比如京东到家主要覆盖了与腾讯有合作关系的零售商,淘鲜达主要覆盖的是大润发为首的阿里系零售商,而多点则覆盖与物美有合作关系的本地零售商,美团与饿了么有一半甚至以上的门店是中小网点和散店。

消费者对O2O平台APP的选择,一般是多选一的行为,即在多个APP中通过一段时间的比较,选择一个产品需求能够被满足,各方面服务最好的APP。

那就意味着,对线下网点的覆盖,如果前期只是选择性地做了分销,那势必没办法覆盖到全网的消费者。

第二个问题,渠道价格的管控是否足够强有力,能够做到线上线下价格统一。消费者在购物的过程中,有相当一部分比例会进行全网比价(集中在囤货或补货,但非紧急的商品)。

如果品牌方不能做到强有力的价格管控,那么在O2O平台上投入了大量的人力物力后,消费者仍然会跳走,失去掉其他渠道的存量,造成资源的浪费。

同时,现在京东与京东到家开展的物竞天择计划,以及阿里同城零售模式的开展,消费者更容易在同一页面上进行产品价格的比较,价格的混乱,会让消费者对于渠道或品牌产生不信任感,从而流失。

-04-

品牌新客,还是品牌老客?

品牌需要清楚在O2O和新零售平台上的生意来源,我们简单划分一下,可以分成品牌新客,从竞品处来或完全的品类新客;品牌老客,平台品牌老客或从其他渠道来的。

如果平台能够帮助带来大量的品牌新客,毫无疑问,对品牌而言,这是值得长期去做的一盘生意。但如果从更广阔的范围看,特别是通过平台大数据,比如通过数据银行进行消费者分类,发现平台的生意主要来自于品牌老客的复购,那品牌应该如何做决策?

我的建议是先看购物频率与购物篮是否有提升。

在新零售O2O投资是否可以增大原有的购物篮与购物频次,比如某食品品牌咋挨线下的购物频次是一年2.6次,平均每次购物金额是11元左右,但O2O的消费者一年购买这个品牌的频次可以达到8.6次,平均每次购物金额在15元左右。

此时,品牌便可以在平台上进行持续地投资,并转化线下的消费者到线上。同时,也要关注主要竞争对手的动作,防止品牌老客在转移到O2O后流失掉。

长期与短期的平衡,新兴渠道的出现,必然会意味着短期增加投资去获取新的生意增长点,比如平台的大力度的券,秒杀,社区团购平台的超低价等。

这对企业来说,需要定义清楚各种不同的做法,主要的目的是什么,是短期的销量爆发,还是为招募消费者,还是增强消费者长期的粘度做准备。

同时,还需要思考,在投资不能增加的情况下,如何优化企业整体的投资,优化的机会点出现在哪里。

△来源:新经销咨询 《2019-2020年中国快速消费品流通渠道报告》

从2020年到2023年,有调研公司预测新零售O2O会保持25%以上的年复合增长,而各平台零售也对O2O的生意斥一个乐观的态度。在这个过程中,需要有企业有更开放与紧迫的心态去了解与挖掘新零售对企业的价值,从而帮助品牌能够取得稳定的可持续发展。

小结:

新零售O2O爆发,未来的战事如何,尚不可知。但无论怎样,每一位品牌商都必须时刻保持关注,及时跟进。

产品结构如何布局,价格管控如何合理,不同类型平台选择重点,是增量还是存量,一线组织能力如何升级匹配新零售的变化,这都是每位品牌商需要深思的。为此,新经销也将开设文章专栏、专题社群,与各位一起探讨交流!

PS:为切实帮助快消企业解决市场中的营销问题,帮助快消企业找到市场发展新的增长点,新经销将于12月3日-12月4日举办「2021 中国快消品营销数字化开年大课」,特以“方法工具实践”为主题,不仅为企业提供创新的营销思路,还将通过优秀的数字化软件工具服务商的现身说法,结合可落地、可执行、可复制的客户案例,真正帮助快消企业找到实现2021年业务突破的第二增长引擎!

相关推荐

-

大学生创业项目计划书怎么写,有哪些注意要点

大学生创业计划书是什么?就是大学生对自己以后创业道路的一个预测,总结。在撰写时需要的注意的事情很多。 对于大学生来说,刚刚步入社会,对于社会上的事情了解不是很深入,所以一份创业计划…

-

投资什么理财最赚钱,10万买基金一年赚多少

现在农村很多年轻人不想去外地打工,想在农村老家民展,有没有什么好的项目,能在农村创业致富的,下面给大家介绍四个在当下农村可以投资不错的项目。这些项目不一定适合每一个农村人,但是可以…

-

抖音广告语是什么(特别吸粉的短句)

随着行业的竞争激烈,越来越多的广告主都想要抢占先机,收获各平台的流量红利。除了产品本身优质以外,还要选择一个好的平台来进行推广。抖音是一款短视频软件,在近年来走进了千家万户的心,是…

-

米到纳米的单位换算公式(89%人不知其换算公式)

1.纳米是一个长度单位,1纳米等于( )。 A.十亿分之一米 B.—亿分之一米 C.一千万分之一米 D.一万分之一米 02 2.可再生能源是指自然界中可以不断利用、循环再生的能源。…

-

冰激凌加盟费是多少(冰激凌茶饮加盟店排行榜)

在当今这个互联网发达的时代,想要创业的人随随便便在网上也可以看到一些加盟的相关信息,很多新手、小白在没有经过考察的情况下,随意加盟,也难免会出现掉在加盟坑里的情况! 国家为了规范加…

-

三汁焖锅加盟靠谱吗(锅庐三汁焖锅加盟条件)

眼看他起高楼, 眼看他宴宾客, 眼看他楼塌了。 ——《红楼梦》 明星代言餐饮品牌 明星代言餐饮品牌近几年格外流行,各大品牌看中了明星自带的流量红利以及潜在的大众信任度,即使需要花费…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。