在此前的分享中,我们曾说2019年是中国移动互联网变现元年,因为资本退潮,移动互联网必须有自我造血能力,不然的话,将面临惨痛的教训。

事实上,从去年缕缕传出的断炊,到“流量池”概念拥戴者瑞幸财务造假,本质都是变现出了问题:流量只是皮毛,变现才是本质,所有变现方法中,最简单的就是广告。

现在就跟大家分享一下互联网广告江湖那点事儿,撕开掩藏在流量背后的行业“遮羞布”。

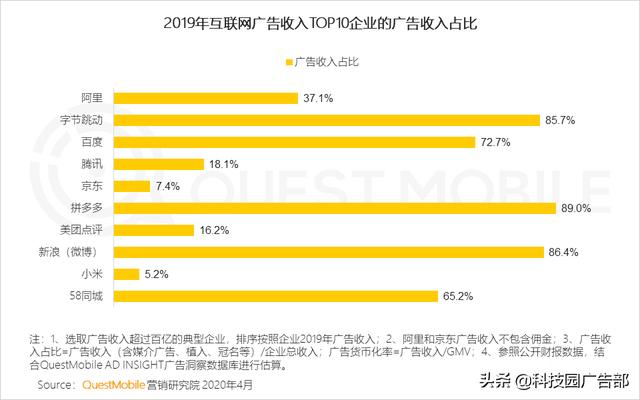

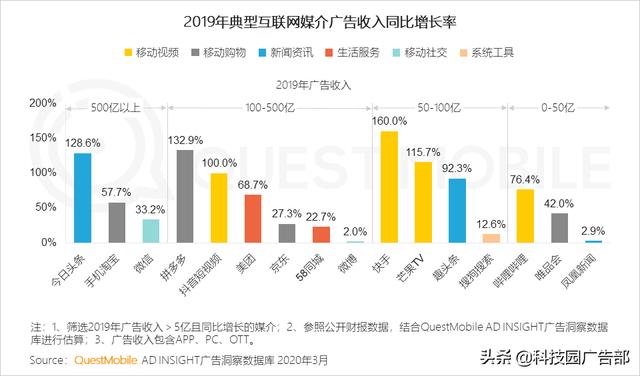

先分享2019年的江湖大混战。QuestMobile数据显示,互联网领域广告收入超百亿的企业中,以广告为主要变现方式,广告收入占比超过80%的分别是拼多多、新浪微博和字节跳动。小米、美团这2年发力广告业务,新进百亿梯队。

这也进一步佐证了中国互联网诞生之日起,用户和流量的本质含义就是广告收入。不过,在过去3年,尤其是2019年,这个概念发生了剧烈的变化:

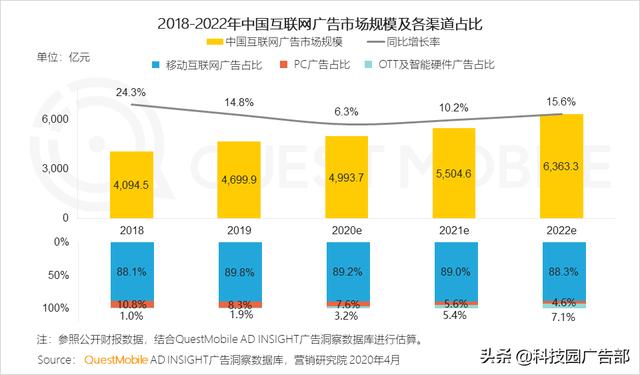

一方面是互联网广告从PC向移动迁移。PC广告占比,从2018年的10.8%下滑到了2019年的8.3%,移动端占比则已经接近90%,预计未来两年,OTT及智能硬件还将进一步挤占PC广告,由2019年的1.9%增长到2022年的7.1%,到时候,PC广告可能就只剩下4.6%。

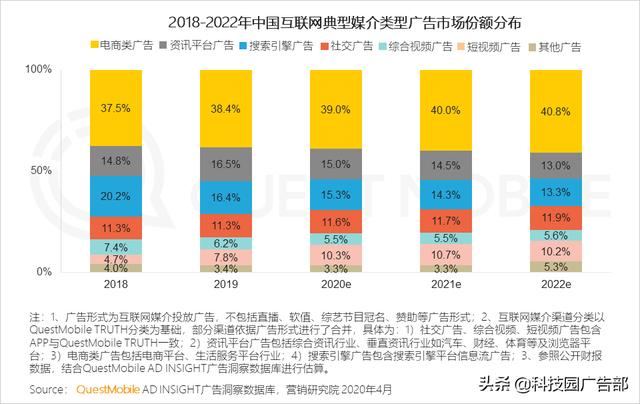

另一方面,广告类型从展示,向“展示 + 效果”迁移。2019年,电商广告、信息流(包括资讯和短视频)广告基本上都维持在40%左右的增长,预计到2021年,电商广告、信息流(包括资讯平台和短视频平台)广告占比将分别达到40.0%、25.2%。这当中,购买相关、短视频的收入增长迅猛,具体增速上,快手160%(快手商业化起步比较晚)、拼多多132.9%、今日头条128.6%、抖音短视频100%。这当中,还有一个异类,就是在传统媒体普遍式微的局面下,前几年屡次被Mr.QM点名看好的芒果TV,增长了115.7%,这就叫综合素质。

未来几年,随着流量模式生态化(多元点位、多元形式)、流量外延场景化(多屏、多渠道、多场景),预计这两大趋势将会进一步延续,怎么搞?不妨看报告。

本次报告研究说明

报告导览

2019年的互联网广告市场正在发生一场变革,无论是从供给方还是从需求方,都在变化中迎合营销环境的变化。本篇报告将从供给方、需求方分别描述互联网广告市场变化。

一、市场发展:整体更为活跃,增长与变化共同推动发展

1、互联网广告市场发展基础扎实

仍是互联网经济的重要构成

1.1 变现构成:广告仍是主要方式之一,并为利润重要构成

互联网企业变现方式多元,以阿里、拼多多为代表的电商平台主要变现仍以广告为主,广告货币化率平稳增长;以京东、小米为代表的企业近2年发力广告业务,已成为集团利润的重要构成。

1.2 流量构成:移动互联网和PC互联网仍是互联网广告流量的主要构成,并已形成相对稳定的应用场景

2、市场大盘增速趋缓,

市场争夺更为激烈

2.1 未来3年互联网广告市场仍保持增长,但承载形式将更多样化

移动广告仍为主体,OTT及智能硬件将快速拓展,抢占PC广告预算。

过去一年到现在,品牌商对广告价值和精细化过程控制的要求进一步加强,同时在摸索对年轻人群、下沉市场等目标市场的高效触达营销方式,因此营销技术、交互方式、广告形式等快速发展,互联网广告市场的承载形式和组合变化日新月异。

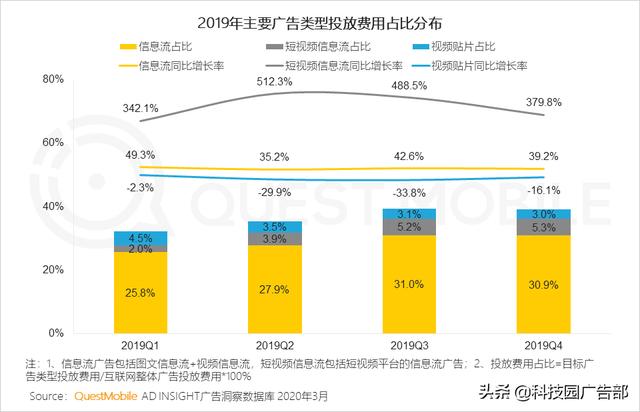

2.2 兼具品牌展示与效果投放的信息流广告、电商广告,增长快于互联网广告整体

2.3 竞争结构发生变化,近变现、近用户的媒介类型广告收入增长更快

2019年新媒介(如短视频等)破圈继续争夺曾经主流媒介的广告份额。未来,5G的发展既推动互联网行业的发展,同时也带动新的广告形式发展,新渠道或将为新媒介广告收入增长制造新的天花板。

3、影响竞争格局的新趋势正在形成

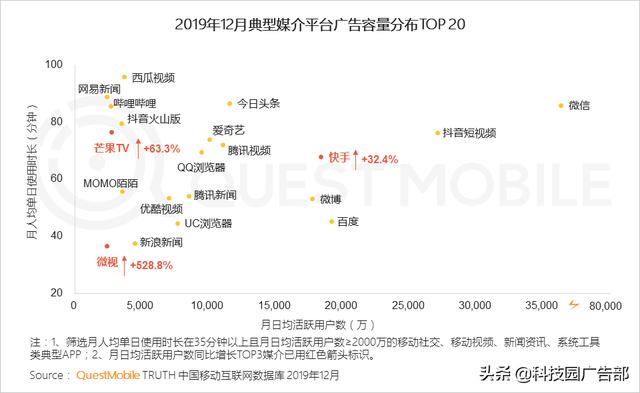

3.1 2019年TOP媒介竞争格局发生变化,其中购买交易、短视频等媒介已进入广告收入百亿级梯队

3.2 2019年广告收入增长较集中,短视频和电商平台增长明显

二、市场变化:聚合多形态生态流量,拓展边界

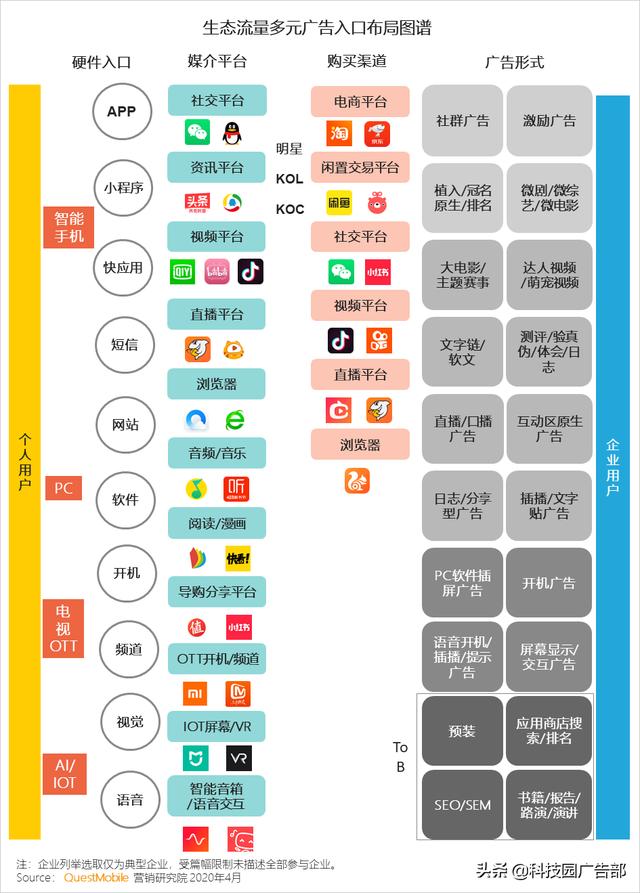

1、变化1:流量外延延展

1.1 生态流量下的广告点位布局

随着流量入口和购买渠道越来越多元,加上明星/KOL的影响,广告形式和广告点位更为丰富。

用户购买流程已呈非线性特征,广告点位及广告形式的创新设计与营销目标定位一致,并以此进行资源聚合,实现2C或2B的广告变现。

1.2 流量外延延展1:构建多渠道、多屏、多入口整合下的广告点位布局

多渠道流量聚合后,广告形式、广告点位与出现时机等的设计具有很大想象空间,因此可对生态流量更大化利用。

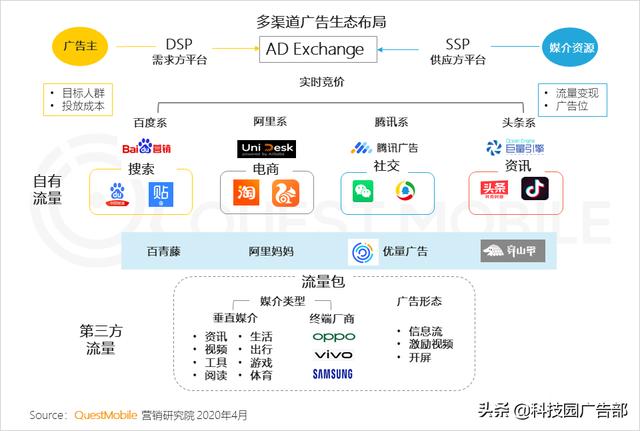

1.3 流量外延延展2:通过ADX平台拓展整合第三方流量

各媒介依据自身资源基础,在广告生态中布局,通过ADX平台可打破自身流量或资源范围局限,对自有流量进行更大化应用。

2、变化2:

新媒介争夺霸主地位

2.1 视频媒介行业分化,短视频占据用户碎片化时间,流量变现显著

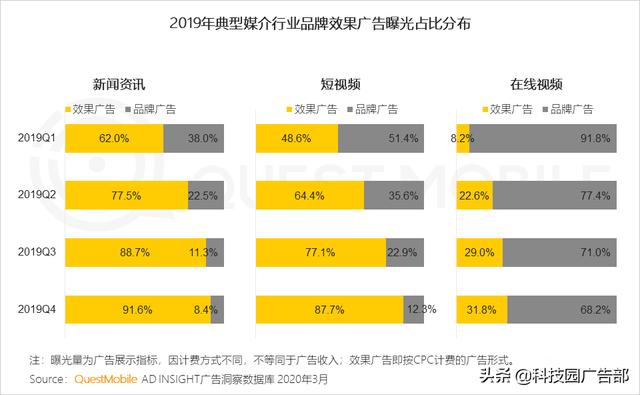

2.2 效果广告曝光量增长

效果广告曝光量增长一方面因效果广告按点击收费,需通过扩大曝光来增加用户点击的概率;另一方面也体现了媒介对流量更大化利用的资源倾斜。

3、变化3:

信息流广告成为主流

继搜索、视频贴片成为品牌商必选广告形式之后,信息流逐步成为主流广告形式之一。

4、变化4:

媒介组合偏好变化

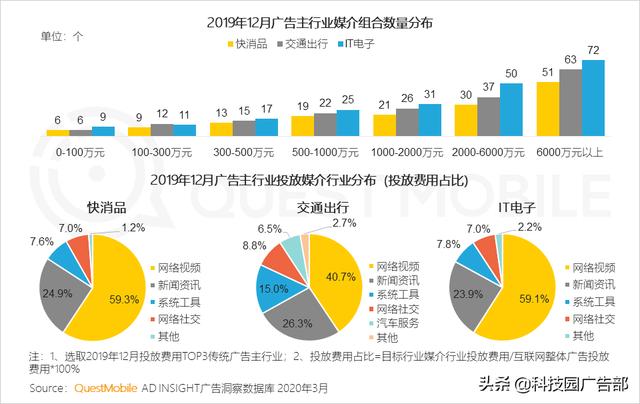

品牌商倾向于投入更多预算覆盖更大范围媒介,精准投放与全面覆盖同步推进。

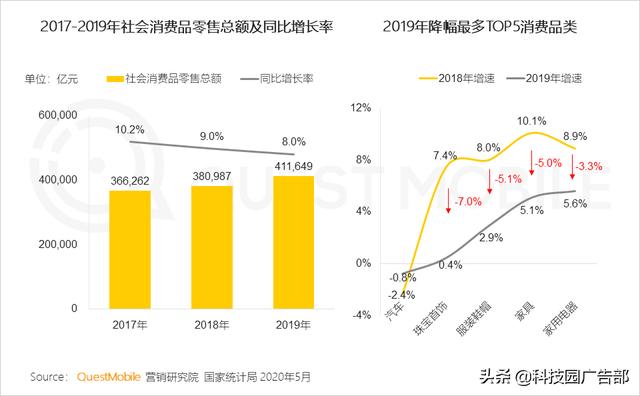

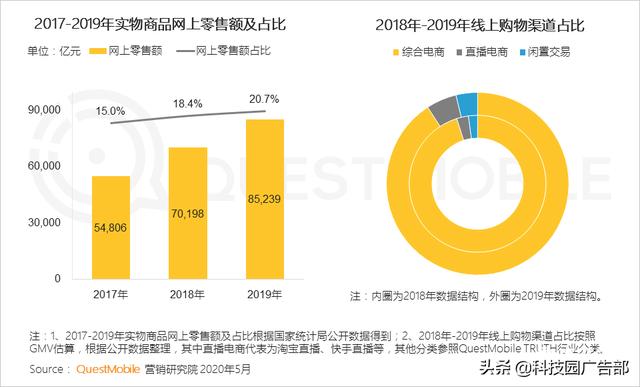

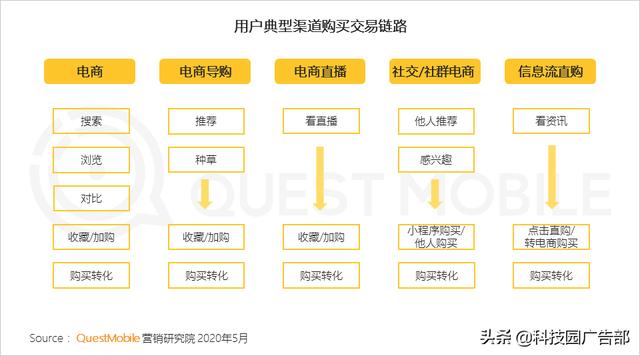

前面介绍了2019年互联网广告江湖混战格局,从中基本上可以看出谁死、谁活、谁不知死活了。下面跟大家分享一下2019年营销事件、落点,以及由此折射出来的用户行为、媒介价值变迁。QuestMobile数据显示,2019年,中国社会消费品零售总额增速8%,已经突破41万亿(与美国相差微弱),如果谁还认为内需市场不值得深挖,Mr.QM只能说好走不送了,这当中,网络消费仍旧保持了较高的增速,突破了8.5万亿,其中直播电商、闲置交易等渠道的占比正在上升。

这种变化背后,恰好是用户习惯和媒介结构的变化:用户触达碎片化、转化短链化,小程序缩短购买链路,直播压缩决策时间。这一点,从2019年典型的营销事件(包括官方认为的“误会”事件)中,也能看到,比如啥是佩奇、网易云音乐与三枪合作、周杰伦微博超话 PK 蔡徐坤、钟薛高 × 泸州老窖等等,基本上都是通过线上、线下碎片化的渠道组合,精准戳中用户,最终落地到电商渠道形成转化。

这个过程中,虽然都是流量概念,但是不同媒介价值也出现了差异“工具 + 内容”、“渠道 + 内容”、“工具 + 渠道 + 内容”的不同特性,让“用户使用频次、时间”与“内容”价值相辅相成,难分主次了;基于这些媒介和内容形式,随着“网红 + 品牌 + 活动”的组合营销模式,与电商购买的完整链条建设,未来的变化已然可见:“渠道 × 内容 —— 营销 —— 购买”闭环形成,原来被大家所厌恶的口号式霸屏、循环曝光等等电视广告模式,正在被推进ICU……

报告导览

继上面从供给方角度洞察后,下面将从需求方角度描述互联网广告市场变化。

三、消费购买渠道增多,广告投放需全面触达

1、零售消费增长趋缓,

购买渠道更加分散,营销压力增大

1.1 2019年中国消费市场增速放缓,汽车行业持续负增长,服饰类市场接近饱和

1.2 网上消费占比提升,且网上购物渠道趋向多元化

2019年用户通过直播、闲置交易渠道购买增长。

2、用户触媒呈现

碎片化、视频化特征

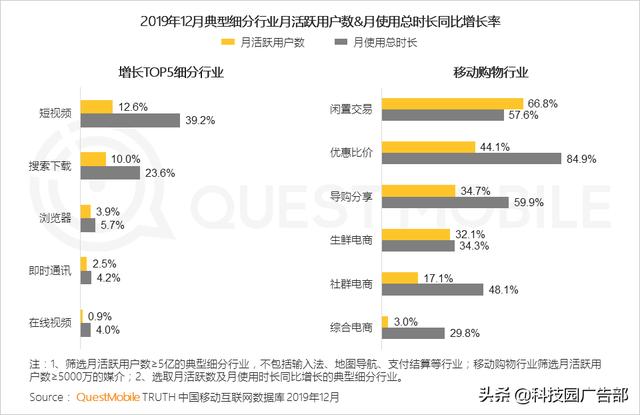

2.1 2019年用户触媒更碎片化,线上购买更注重性价比

2.2 用户触媒领域整体变化不大,但同领域更为集中

2.3 小程序缩短用户购买渠道,成为线上线下消费场景的“连接器”

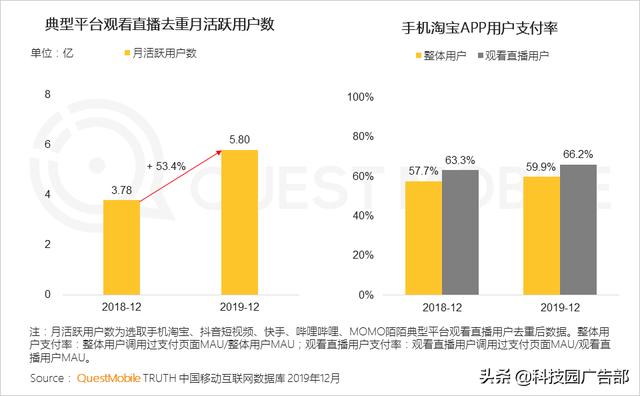

2.4 观看直播的”围观群众”规模增长迅猛,付费比率增长平稳,用户理性购买特点较明显

3、2019年“年轻化”营销亮点突出,

年轻用户被反复撬动

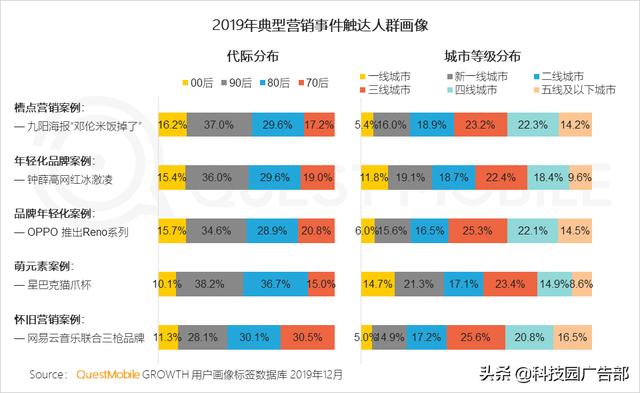

3.1 2019年典型营销事件概览

营销关键词:跨界、槽点、怀旧、借势。

3.2 槽点营销相较于怀旧营销更易触达年轻用户

以钟薛高基于年轻群体创建的品牌和以OPPO Reno推出的品牌年轻化系列手机为代表的营销事件效果较为突出,对年轻人群的撬动明显。

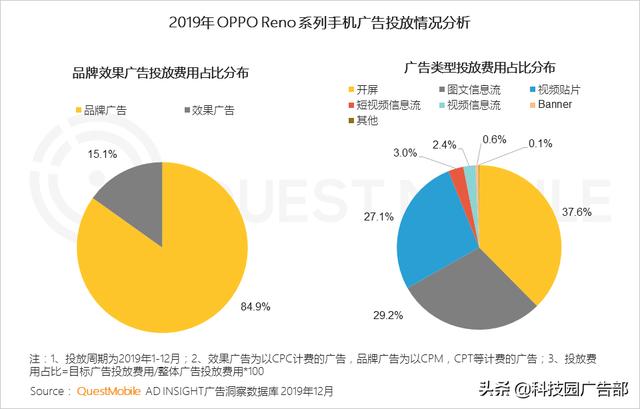

3.3 配合营销目标, OPPO Reno创意系列广告持续增加品牌曝光

4、触达下沉市场为持续性营销目标,

科学选取媒介组合实现有效触达

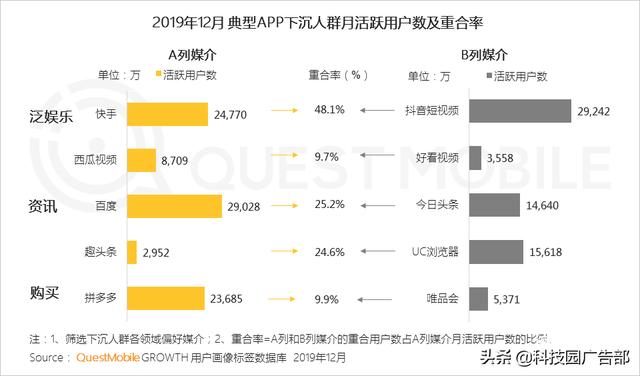

4.1 下沉人群媒介偏好为泛娱乐和购物,预装也为有效触达方式

4.2 下沉人群偏好的媒介重合率较低,可选择多渠道投放

媒介筛选与取舍:

1)根据TGI选取目标人群偏好领域媒介;

2)根据主流广告形式选取媒介;

3)同领域看同类或同等流量规模重合情况;

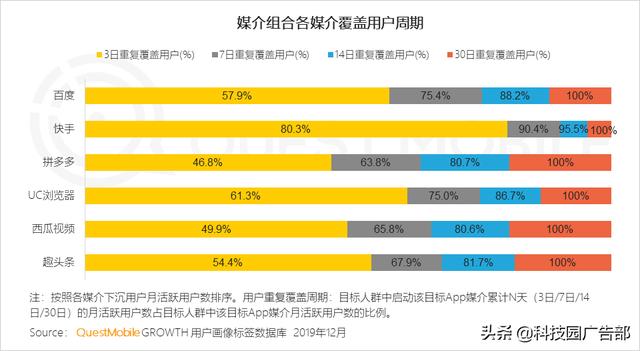

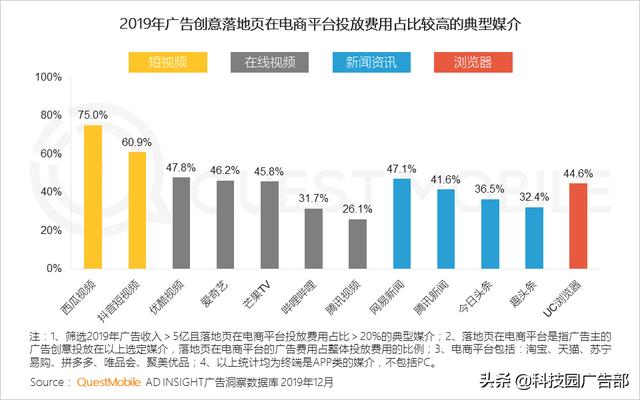

4)选取媒介组合预判触达效率。按照上述流程,拟选定快手、西瓜视频、百度、趣头条、UC浏览器、拼多多为例进行媒介组合预投效果判断。

媒介筛选后,已选媒介组合可覆盖下沉人群范围达82.1%,其中快手对下沉人群覆盖效率更快。

四、中国移动互联网广告趋势:重新定义媒介价值

1、媒介发展遇到的问题有哪些?

1.1 问题1:内容>渠道还是渠道>内容?用户对内容的依赖增强,通过内容可打开媒介广告容量局限

互联网媒介发展到现阶段,不再局限于媒介属性,基本上只要有流量就具备了广告容量的空间和基础。媒介也向工具+内容,工具+渠道+内容,渠道+内容各种方向延展,核心是增加用户使用频次和时长,内容成为参与流量变现的辅助方式。

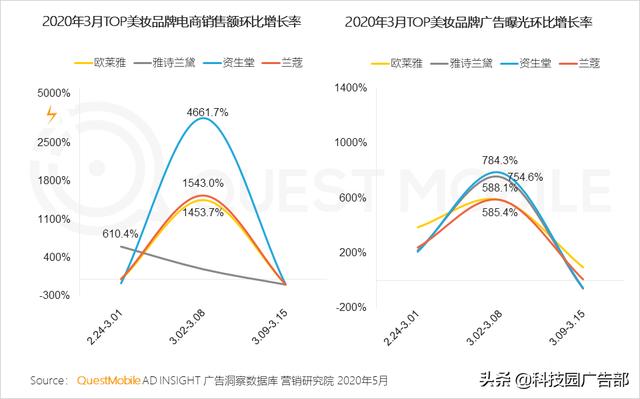

1.2 问题2:疯狂曝光能否拉动疲软的消费力?广告曝光仍然是大促或重要营销活动的支持手段

2020年3月美妆销售爆发增长,尤其女人节活动销售大幅增长。同期,广告投放、直播同步推进。美妆行业整体销售呈现受大促带动的趋势,直播亦是重要手段。

1.3 问题3:KOL延展媒介流量的价值有多大?作为流量入口,以人+品牌+活动等组合形式持续带动用户保持活跃

以快手平台为例,KOL的活跃度带动了平台用户活跃,不仅是粉丝粘性和粉丝活跃,但对带货效应需理性看待。

2、媒介价值新解读

2.1 解读1:内容/KOL增加流量变现形式

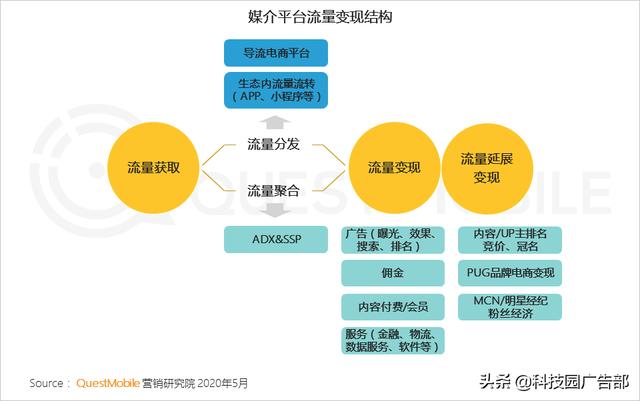

媒介平台流量变现已形成内容粘性+渠道导流+电商购买的完整价值链,内容/KOL增加广告及营销变现方式。2019年广告收入增长典型APP具备较大流量池,基于自身属性,向流量延展变现拓展。

2.2 解读2:转化短链化

刺激消费购买,缩短转化路径(缓解刺激效应递减)也是必选方式之一。在转化路径短链化不断推动下,用户购买渠道体现为多元化。广告投放方面,精准用户触达-落地页到电商平台形成完整链路。

作者:QuestMobile

相关推荐

-

移动互联网思维有哪些,谈谈你们对移动互联网思维的理解

本文通过四个案例,分别阐述了免费思维、跨界思维、平台思维、金融思维四大移动互联网免费引流思维。 今天给大家分享的是移动互联网四大思维,这篇文章将以案例为主,易于理解。 思维:通俗来…

-

个人互联网创业项目有哪些,2020年互联网最挣钱的创业项目

2020年已经到来,2019年已经过去,每年到这个时候,都会有很多人回望过去的一年过的怎么样?有什么收获? 很多人看到这个问题,是不是有些汗颜?每天忙忙碌碌,一年到头赚的钱刚刚够花…

-

2021年互联网发展趋势(央视5点简评互联网发展前景)

中商情报网讯:随着我国大数据、云计算、移动互联网、物联网等新一代信息技术的高速发展,信息安全漏洞增长,网络信息安全市场需求骤增,预计到2022年国内市场规模有望达到114.62亿美…

-

互联网产品类型都有哪些(最常见的5种互联网产品类型)

随着互联网行业的不断发展,如今很多传统行业都与互联网相结合,医药行业也不例外。这几年,互联网医疗也逐渐走上了轨道, 并且渗透各个方面。本文作者根据自己的经验,分享了“医疗互联网”产…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。