营收354亿元,同比增长28.8%超市场预期,但美团最关键的战场是社区团购,这是未来之战。

文/黎帅

11月30日,美团发布2020年第三季度财报。

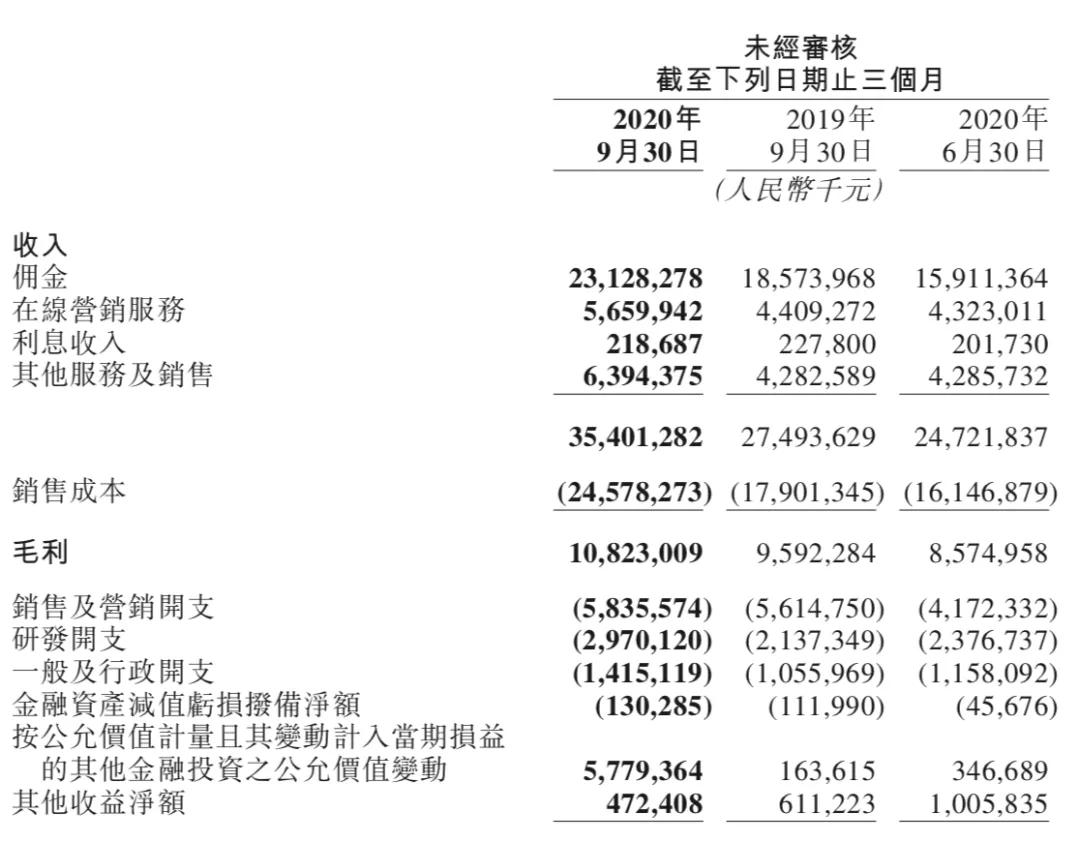

财报显示,美团当季营收354亿元,同比增长28.8%,超过市场预期的341亿元,经调整净利润21亿元,同比增加5.8%。报告期内,美团平台年度活跃商户数增长至650万,年度交易用户数达4.8亿创新高,餐饮外卖收入总计207亿元,同比增长32.8%

“新冠疫情给我们这个行业带来了积极的结构性改变,使消费者和供应商这两者的行为更快地发生变化。”美团点评CEO王兴表示。

“从长远角度来看,我们的外卖业务有潜力增长至3亿,而交易频率也会持续不断地增长。”王兴在财报发布后的电话会议中表示:美团将会进一步提升平台的多元化,进一步延长营业时间,供应更多的产品和更广范围的解决方案,并帮助更多的饭店完成数字化转型。

王兴表示,第四季度美团会通过会员计划进一步提升交易频率,进行资源的部署,以促进创新,并且不断向低级别城市人口以及更多熟龄人口渗透,将更多的潜在交易用户吸引到其平台上。

截至12月1日港股收盘,美团股价报289.2港元,较上一日下跌0.28%,公司整体市值为1.7万亿港元(约合2192.8亿美元)。

1

外卖:收入超200亿,同比增长32.8%

以业务类型划分,美团目前的主要收入来自餐饮外卖业务。

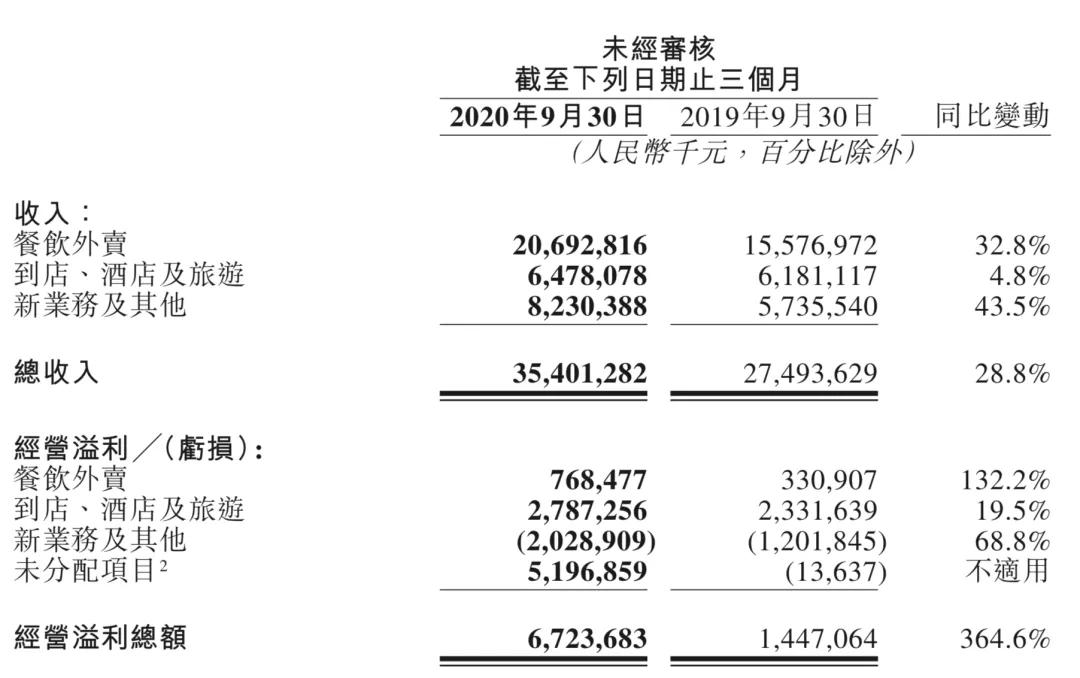

当季美团餐饮外卖收入为206.9亿元,同比增长32.8%;到店、酒店及旅游业务的收入同比增长了4.8%至64.78亿元;新业务及其他收入同比增长了43.5%至82.3亿元。

以收入类型划分,美团目前的主要收入来自“佣金”,当季美团来自佣金的收入为231.3亿元;来自在线营销服务的收入为56.6亿元;来自利息的收入为2.2亿元;来自其他服务及销售的收入为63.9亿元。当季美团的销售成本为245.8亿元,毛利润为108.2亿元。

餐饮外卖业务是美团目前的核心增长点,数据显示,今年三季度美团餐饮外卖业务的经营溢利为7.7亿元,去年同期为3.3亿元,经营利润率由去年同期的2.1%提升至3.7%,餐饮外卖日均交易笔数同比增长30.1%达到3490万笔。

美团财务数据(来源:美团财报)

美团在财报中表示,就订单量而言,夏季通常是餐饮外卖业务的旺季,这进一步促进了美团外卖业务的恢复。

“我们继续扩大优质商户供给规模及平台供给的多样性,我亦持续完善运营体系,使平台的运营颗粒度从餐饮商家进阶为菜品,并携手数以百万计的商家开展了多项夏季促销活动,与此同时,我们进一步优化了我们的营销工具,使我们能够更好地与商家进行消费者定位合作,为商家提供更多的消费者流量和更高的订单增长。”

当季美团的到店、酒店及旅游业务收入同比增长4.8%达到65亿元,经营溢利达到28亿元,去年同期为23亿元,经营利润率由去年同期的37.7%提升到43%。

酒店业务方面,由于国内疫情得到控制,美团众多基于线下场景的业务逐步恢复,

美团在财报中称:国内疫情得到有效控制加上夏季旅游需求旺盛,跨城市旅游及商务旅游恢复情况与过去数个季度相比均良好,国内酒店间夜量与2020年第三季度相比增长了3.7%。

电话会议中,美团点评CEO王兴称,目前的竞争格局对美团有利,低线城市需求恢复的速度相对来说更快,酒店业务同比增长非常强劲。

在第三季度,如果按照房晚数量来计算,美团已经摇身变成了全球酒店预订行业最大的线上平台。

2

新业务:聚焦社区团购+共享单车

今年7月,美团推出美团优选业务,正式进军社区团购。美团优选这一新业务无论是在十月份还是十一月份,都表现得非常强劲。

王兴透露,美团计划在年底前覆盖一千多个市镇,接下来,美团会更好地整合资源,来提供更好的产品、供应链及物流。

技术平台方面,美团也有非常好的研发能力,来开发相关的线上系统及产品,以及优化用户的体验。

“美团优选现在是我们整个业务的优先战略领域,而涵盖范围也是我们的重中之重。”王兴说。

财报显示,当季美团新业务及其他收入为82.3亿元,同比增长达到43.5%,是美团财报中增长最快的业务板块。

美团目前在社区团购领域有三个业务模型,美团优选针对欠发达地区,主要侧重于产品的性价比和价格敏感度;美团闪购针对一线城市,侧重于更大范围内的各种产品,包括药品等等;美团买菜的产品侧重水果和零食,主打配送速度,是美团的自营业务。

美团收入构成(来源:美团财报)

财报发布后的电话会议中,王兴说,美团会进一步改进这三个商业模式的运营,会在美团优选业务部署更多的资源。

“因为这一模式在快速渗透到低级别城市以及欠发达地区方面具有更大的潜能,能够触及更大范围的消费者。非常明确的一点是,美团优选是关键。”

今年二季度,美团投入近30万电动共享单车。王兴当时称,共享电单车业务高频率的消费场景蕴含着巨大的市场机遇,对美团而言具有长远的战略意义,未来将进一步加大投入。

美团当季的财报中,将新业务板块的增长主要归于疫情得到控制后,B2B餐饮供应链服务、共享单车服务及零售服务的收入增加。

王兴并未透露共享单车业务具体的收入情况,不过其表示美团共享单车的周转率环比增长超过30%。

“在未来,我们将在传统共享单车和共享电动车方面部署更多的资源,我们还会在更多城市投放更多的共享电动车。”

3

竞争:重兵布局社区团购大战

今年3月,美团公司股价最低跌到70.1港元,随后一直回涨,目前股价为277港元左右,翻了近4倍。

美团公司市值也突破2000亿美元,是国内市值排名第三的互联网公司,仅次于腾讯、阿里巴巴。

从业务来看,阿里巴巴依旧是美团最大的竞争对手,美团外卖和饿了么是目前外卖市场仅剩的两个大玩家。

到店业务方面,美团对标阿里旗下的口碑网;在线旅游方面,美团的酒店业务、旅游、门票等,与飞猪都形成直接的竞争。

共享单车市场中,还活跃的玩家也只有阿里旗下的哈罗单车、滴滴旗下的青桔单车、美团单车以及旗下的摩拜。

今年大火的社区团购领域,美团也在和阿里争锋相对,在美团宣布成立“优选事业部”的9天后,阿里零售通也正式向外界宣布入局社区团购。

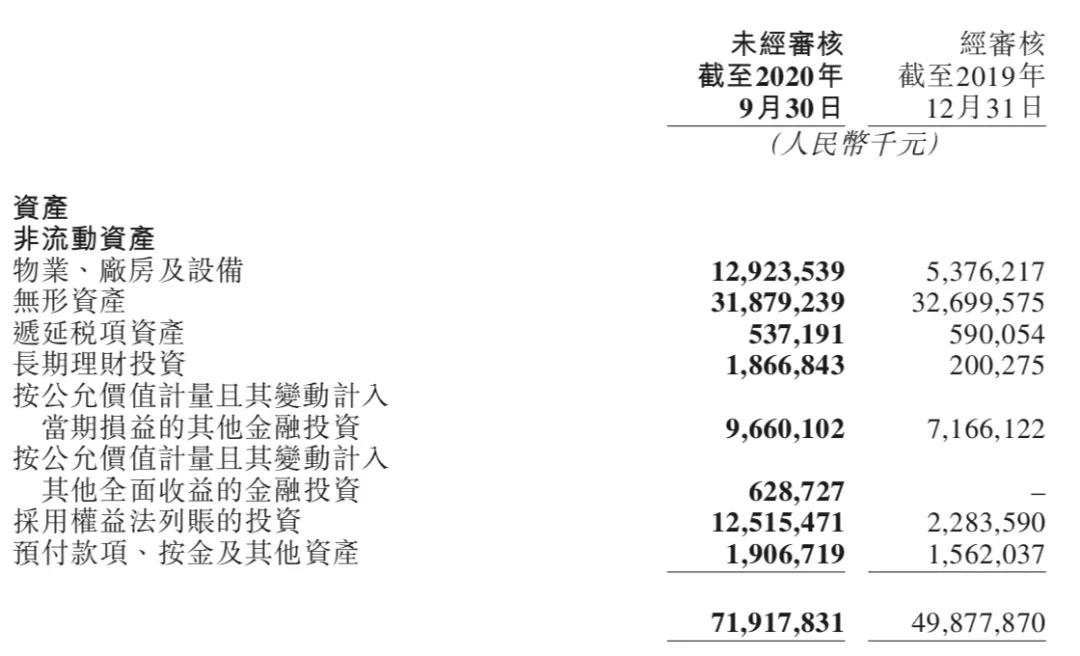

美团资产数据(来源:美团财报)

在外卖市场,美团的优势明显,并且优势还在不断扩大,Trustdata发布的2019年11月外卖市场份额数据显示,2019年第三季度主流外卖品牌交易额占比前三分别为美团外卖、饿了么、饿了么星选,份额分别为65.8%、27%、5.2%,美团的份额是饿了么的两倍以上,并且饿了么的市场份额连续四个季度出现下滑。

用户方面,截至2019年12月,美团日活用户数达到6986万,同期饿了么日活用户数为1097.03万,仅为美团的1/6。

受到多家互联网企业重点关注的社区团购方面,美团采用三个业务模型,针对不同市场应用不同战略进行布局,已经颇具规模。

在社区团购领域,阿里旗下的盒马、零售通、菜鸟驿站、饿了么等都开始尝试进军社区团购,但多数在早期阶段。

此外,阿里还投资了老牌社区团购企业十荟团,在当下竞争激烈的社区团购市场,阿里想用赛马策略进行尝试,目前来看,没有一匹马匹马可以单独跑赢美团。

相关推荐

-

2020年中国互联网媒体内容社区模式发展研究报告(艾瑞)

内容社区是互联网媒体的一种典型布局模式,具体指依托内容生态的网络社区,其特征包含内容生态机制、社区独有文化、用户交互等。内容社区的搭建,能够为互联网媒体带来内容生产成本下降、用户黏性提升、变现能力加强和差异化壁垒的强化

-

网络创业小项目推荐,3个最火的互联网小项目供你参考

互联网创业的衍生性强、成本较传统行业更低、传播速度快,只要路子对了,短期就能见到成效。虽然互联网创业的浪潮已经持续了很久,但从市场前景来看,依然有很大的发展空间,而且借助互联网的大…

-

线上线下推广方式有哪些,互联网线下推广最全攻略

很多人都陷入这样一个误区,尽可能的多的渠道去推广自己的产品,这样先不说浪费成本,单单对用户的好感伤就不是那么好,再加上平台属性不同就更加不合适了,我们要正确的做分析。 第一步、先分…

-

社区团购杀不死 混战将孕育出哪家物流独角兽?

时代的车轮滚滚向前,创造历史的互联网企业自身也逃不了他们掀起的浪潮。

12月上旬,社区团购领域大事件进入日更状态,沃尔玛加码社区团购、京东收购美家买菜、谊品生鲜All in社区团购、顺丰中通或布局社区团购…

-

有哪些比较火的互联网创业项目,2019有前景的创业项目

很多人抱怨挣钱如捉鬼,花钱如流水,什么都在涨,就是收入不涨。“副业刚需”我们经常能见到,工作之余发展副业就成了很多人的追求。我们经常看见暴利、快速躺赚、保证日入几千上万等浮夸的标题…

-

互联网如何推广赚钱(推广京东、淘宝产品赚钱的方法)

淘宝联盟是阿里旗下的一个产品,你可以通过分享别人的产品,有人购买分享的产品后,你就有提成,赚取佣金。简单的说就是通过自己的销售渠道,帮别人推广产品,然后赚佣金。下面小编跟大家简单介…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。