2021年5月15日,美国商务部宣布将华为的临时许可延长90天,推迟到2020年8月13日,同时,台积电不得再给华为代工芯片。

2021年5月15日,美国商务部宣布将华为的临时许可延长90天,推迟到2020年8月13日,同时,台积电不得再给华为代工芯片。

同一时间,台积电宣布计划在美国亚利桑那州建立5nm晶圆半导体工厂,预计2021年开工,2021至2029年将投资120亿美元,解决数千个工作岗位。

随后,台积电宣布将在欧洲、日本等多个地区建立工厂,二季度三季度财报亮眼。台积电的竞争对手三星也在美国、日本、欧洲建厂,两者之间的竞争愈演愈烈,特别是在3nm领域。

截止10月22日,台积电股价约为116美元,市值约为6030亿美元,是名副其实的亚洲股王,高于腾讯、阿里巴巴,52周股价最高约为140美元,最低约为82美元,当前股价处于过去52周的中位数。

2019年11月,台积电创始人张忠谋说:世界不再安宁,台积电已是地缘战略家的必争之地。

一语成谶。

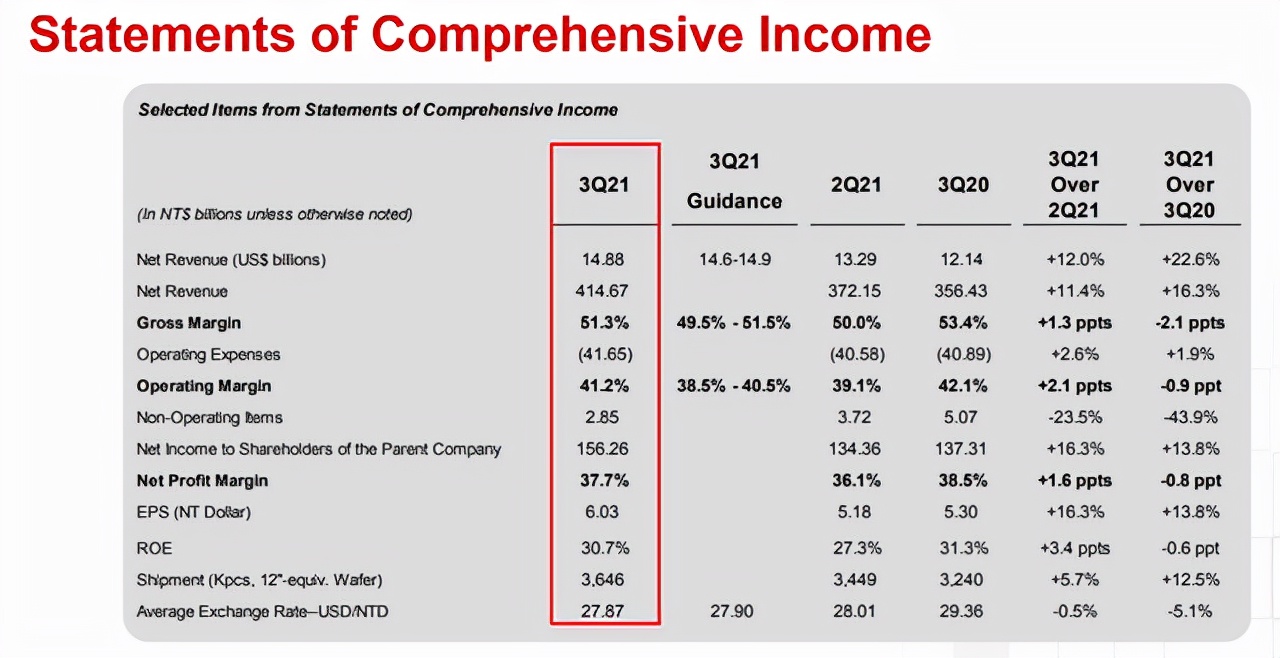

芯片提价,三季度财报亮眼

北京时间10月14日,台积电发布2021年第三季度财报。

受益于全球芯片的持久供应短缺,以及芯片需求依然保持强劲,台积电三季度营收及净利润均超过市场预期。并进一步上调了2021年业绩增长预期。

三季度,台积电净营收148.8亿美元,此前指引为146—149亿美元,净营收同比增长16.3%;净利润同比增13.8%至56亿美元。

由于“后端盈利能力的提高和更强的技术组合”,台积电Q3毛利率为51.3%,好于市场预期,上一季为50%;营业利润率41.2%,上一季39.1%;净利润率37.7%,上一季36.1%,台积电三季度量价齐升,实现全面增长。

51.3%的毛利率超过市场预期的50.76%,环比增长14.8%。毛利率增长的主要原因是出货均价的提升以及折旧摊销的减少。

由于先进制程提升带来结构性拉动和行业景气带来的正向利好,台积电部分产品提价。三季度台积电出货均价为4081美元/片,每片环比增长228美元;平均可变成本934美元/片,每片环比增长83美元,主要源于材料端价格上涨。

凭借着产业链方面的优势,台积电通过提升均价将制造端的费用增加成功实现转嫁,进而实现毛利率增长。

产量方面,三季度台积电的晶圆出货量为3646千片,环比增长5.7%;以季度为单位来看,台积电晶圆出货量实现稳步上升,且在需求不断增长的情况下,台积电的产能也在持续得到扩充。

价格方面,台积电三季度平均出货价4081美元/片,环比提升 5.9%。台积电晶圆的出货价呈现平稳提升的趋势,一方面源于先进制作流程的推进,另一方面源于工艺的提升、高价产品的补充,这使得台积电整体出货均价有所提升。

收入结构来看,智能手机以及高性能计算机依然是台积电的主要收入来源,三季度智能手机业务占比44%,得益于苹果新机的出货带动;高性能计算机占比37%,份额上较之前期有所回落,但营收数值方面实现9%的环比增长。

物联网成为台积电三季度增长最快的业务,环比增长23%,占据整体份额的9%。台积电芯片的下游应用中,智能手机以及计算机依然会是其主要方向。

随着智能手机以及高性能计算机对性能要求的进一步提升,台积电也将持续推进3nm工艺的研发,其进展规划为2021年进入试产阶段,2022年实现全面量产。

营收及利润双双超市场预期,这给台积电和整个行业注入了一针强心剂,台积电也将保持扩产的节奏。

在设备含硅量提升的大背景下,台积电将在美国以及日本扩建晶圆厂,进一步扩大产能;此外,经历了量价齐飞的三季度,台积电四季度预期再度增长,其中预期营收为154~157亿美元,毛利率预期为51%~53%,均超市场预期。

亚洲新股王,摩尔定律下的蛋

2021年8月18日,台积电以5380亿美元的市值成功超越腾讯,成为亚洲市值最高的公司。

支撑其超越腾讯市值的,是二季度132.9亿美元的营收以及全球芯片大缺货的环境背景。

1988年开始,全球电子产业在英特尔的带领下逐渐进入PC时代,半导体产业也从传统的DRAM存储开始向CPU、GPU等数字芯片前进。

台积电创始人张忠谋凭借着与英特尔总裁格鲁夫的深厚交情,得到了当时芯片顶级制造商的指点。拥有了强大技术的台积电,几年后与英伟达展开合作,2004年,台积电已占据全球市场的半壁江山。

历史的车轮滚滚向前,乔布斯的iphone开始颠覆世界,改变时代。随着移动时代的到来,台积电将苹果视为最重要的战略目标之一。

发展初期,在手机的处理器、屏幕以及存储等多方面,苹果均依赖于三星的技术,为了提升竞争力,同时不再受制于竞争对手,苹果在2010年与台积电有了合作意向,双方专注研究,提升技术。

2014年,从苹果的A8芯片起,台积电正式扮演代工角色,iPhone7后,台积电更是完全垄断了苹果的芯片生产。时至今日,后者也是台积电的最大客户,每年为台积电带来近20%的营收。

至此,台积电的芯片龙头地位敲定,随着合作的深入、台积电的产能以及技术不断发展,诸多曾经的竞争对手被台积电甩在身后。

在摩尔定律的主导下,集成电路可容纳的元器件数量每隔18至24个月就增加一倍,相应的晶体管尺寸也随之缩小,这对制造工艺和技术充满挑战。

开支方面,半导体行业在8英寸至12英寸升级的过程当中,成本不断抬升。一座8英寸晶圆厂造价最低1亿美元,最高15亿美元;一座12英寸晶圆厂造价则为25至30亿美元。

行业内部充满挑战,基础夯实的台积电凭借着摩尔定律独步行业,从0.18微米到3纳米,曾经指点台积电的英特尔也被其成功超越。

与富士康不同,全球建厂的富士康毛利率能够维持在10%已然不易,台积电凭借着生产高阶产品,能够将毛利维持在50%左右,这样的利润率让台积电拥有更多自主权。

2020年9月,台积电被迫断供华为,高通、联发科才得到了用上台积电5nm产能的机会。这意味着台积电的行业位置被进一步巩固,拥有自主权的台积电依靠自身的强大技术,乘着PC时代以及移动时代的东风扶摇直上。

2021年,即使是与腾讯这样的互联网巨头企业相比,台积电也没有落入下风,反而在市值上一度超越腾讯,成为亚洲市值最高的企业。

选择+机遇,造就了今天的台积电。

抢跑3nm,输不起的战争

2021年8月,台积电宣布收到德国邀请,计划在欧洲建立芯片代工厂;2021年10月,台积电受日本邀请,计划在日本建立工厂。

一方面,台积电需要保持自己行业领先的位置;另一方面,台积电也在面临着与三星之间的激烈竞争。

受内存价格上涨以及苹果新机面板订单推动,三星三季度营业利润增长28%,创三年来新高,单季度表现也是近几年最好。

作为晶圆代工业的前两强,三星与台积电之间的竞争愈发激烈。

2015年,三星的14nm制程技术逐渐成熟,从台积电手里抢到诸多用户,这使三星的晶圆代工业务在2016年取得大幅增长。

2017年,随着技术的不断完善,三星的大部分订单又被台积电抢了回去,加上全球智能手机业务衰退,导致三星晶圆代工业销售额同比增幅在2017年同比下降4%。

2018年,三星将超越台积电视为自己最大的目标。

2021年10月7日,三星在晶圆代工论坛上表示,2022年上半年会推出3nm制程,对比台积电在2022年下半年推出3nm制程。

同时,三星表示3nm将采用环绕闸极技术(GAA),台积电则是延用FinFET,直到推出2nm制程才会导入GAA技术。

与5nm相比,三星首颗3nm制程GAA技术芯片面积将缩小35%,性能提高30%,功耗降低50%,这有望成为三星的一大亮点,对于三星而言,3nm的推出可以保持竞争力,不至于让台积电一枝独秀。

近年来,随着已量产先进制程技术的不断成熟,三星在加快追赶台积电的脚步,二者在7nm、5nm乃至3nm方面的竞争愈发激烈。

产能方面,7nm制程三星每月产能约为2.5万片晶圆,台积电约为14万片;5nm制程方面,三星每月产能为5000片晶圆,台积电则为9万片。

制程工艺上,三星在5nm方面,其低功耗版本5LPE性能比7nm的提升了10%,在相同的时钟和复杂度下,功耗可降低20%;三星代工负责人表示,该公司已完成第二代5nm和第一代4nm产品的设计。

台积电在7nm的产能已经非常稳健,在此基础上,继续推进5nm以及6nm的制程。

三星和台积电都在维持自己的节奏向前推进,但二者的主要竞争还是源于3nm制程,技术难度更加复杂的3nm对于二者来说将是很艰难的一战。

台积电目前面临着产能和资源分配问题,后期良率也是一大挑战;三星预计2023年正式量产3nm,直至量产,三星会经历一个漫长、艰难的过程。

三星与台积电在3nm领域的竞争,将决定着英特尔和苹果品牌未来的命运,四家巨头企业因此被牢牢绑在一起。

对于台积电而言,即使目前已经取得行业领先的龙头地位,但3nm一战仍然不得有误,这关系着台积电能否真正维稳亚洲股王的位置,也关系着整个芯片行业的未来。

但无论如何发展,现在的台积电已如张忠谋所言:成为了地缘战略家的必争之地。

相关推荐

-

怎么样网购便宜的东西(新手必看网购的6大攻略)

互联网上有一个省钱红人叫李晶,她总能够花更少的钱买到更多的东西,就连出去吃饭,李晶也能比别人便宜。在大家的“严刑逼供”下,李晶终于招架不住,传授了她的网购省钱秘籍。 秘籍一:比价软…

-

5G技术存在的弊端,或导致它成为短命的过渡技术,4G将长期存在

随着5G技术暴露的弊端,国内的运营商对于5G网络的建设热情似乎正逐渐消退,相比之下运营商依然在努力完善4G网络,如此一来或许4G将长期存在,而5G成为过渡性技术等待6G的到来。

-

4C营销理论包括什么,4C营销理论经典案例分析

4C是网络营销的理论基础,4C即顾客的欲望和需求(Customer’s Wants and Needs)、满足欲望和需求的成本(Cost to Satisfy Want…

-

su软件下载电脑怎么安装(草图大师软件介绍和安装教程)

Trimble 公司于2020年1月28日正式发布 SketchUp2020。SketchUp(简称SU,俗称草图大师)全球知名的三维建模软件,强大的绘图工具、建模渲染、扩展插件和…

-

布衣柜价格和安装步骤图解(好看又结实的四大布衣柜品牌)

在现代生活中,很多人为了赚钱而离乡别井。来到完全陌生的城市里,他们需要有一个容身之所就会去租房子居住。而对于租房的人们来说,换房子是家常便饭,简易布衣柜因其拆卸和安装方便,成为了他…

-

互联网创业点子分享,创业互联网该如何入手

说起互联网创业点子推荐,可能很多人潜意识里面都会想到一些比较常见的操作项目,它们已经被做烂了很难在赚到钱。因此这个话题一出不少人都会直接略过去,毕竟看多了也是浪费自己的时间成本,还…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。