阿里云继续保持盈利的态势。

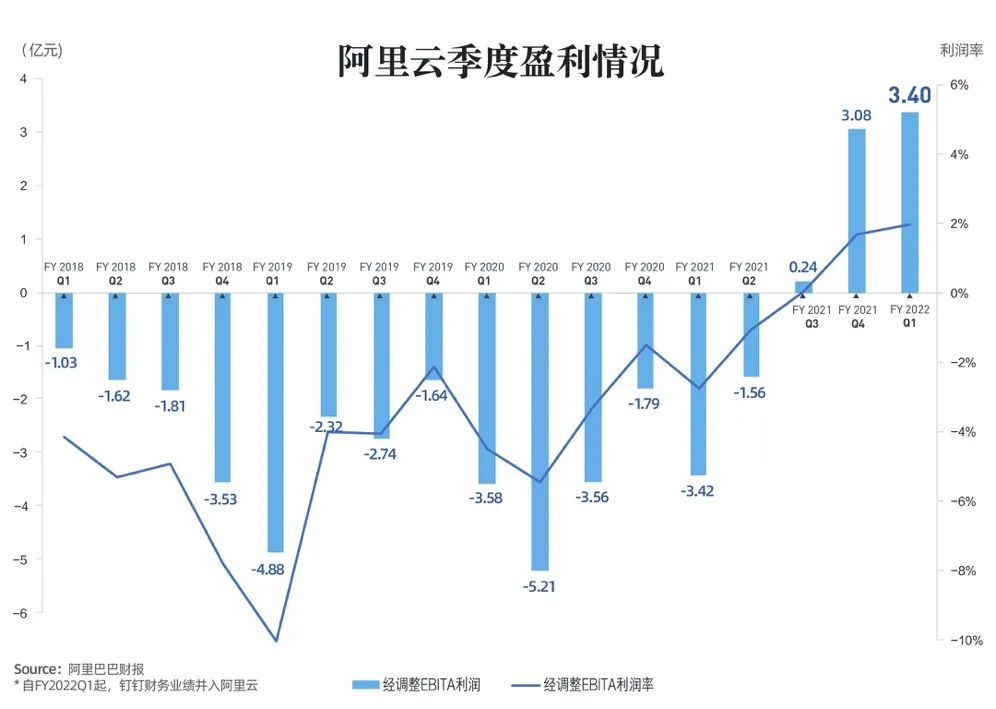

8月3日,阿里发布新一季度财报,显示阿里云盈利3.4亿元,利润率约2%。这是阿里云连续三个季度盈利,与前两个季度盈利2400万元和3.08亿元对比看,处于稳步提升阶段。考虑到本季度阿里云业绩首次算上了尚在亏损期的钉钉,这一盈利金额原本可能更高。

“每年投10亿,投个10年,做不出来再说。”这是10年前马云在阿里云内部说过的话,侧面透露了云计算行业的重投入属性。云计算是个吞金兽,在行业中已近乎成为定论。

即使是后来云计算行业兴盛,亏损仍是许多企业的心头刺。尤其是在中国市场更侧重于重资产的IaaS而非高毛利SaaS产品的情况下,云,有没有盈利的一天?这曾经是无解的答案。

直到现在,阿里云用连续三季度盈利的成绩单回答了这个疑虑。

600亿后,水到渠成

阿里云是全球第二家宣布盈利的云厂商,第一家是亚马逊的AWS。

将自己的服务器开放给创业公司,把算力变成类似电力的基础设施,16年前,亚马逊开拓出了云服务。亚马逊和阿里淘宝这样的电商平台,有着天然进入云计算的优势,大促峰值使他们储备着超额算力,将其开放给全市场,俨然是更高效的商业模式。

但云计算仍是一个重投入行业,持续的技术研发、数据中心建设,都需要大量资金投入。

这将许多体量不足的企业挡在门外,如多年前的美国云厂商Rackspace,它与NASA共同推出云计算的开源平台Openstack,至今仍被许多云厂商采用。但身为创业企业,Rackspace持续投入的能力不足,从曾与AWS比肩的位置节节下滑,最终悄无声息。

亚马逊在2015年首次公布了AWS盈利,给行业带来了示范效应和极大信心。通过对AWS的分析,云计算被视为一个规模效应显著的行业:前期投入极大,固定成本高,但随着试产规模扩大,成本逐步摊低,有着可观的盈利空间。

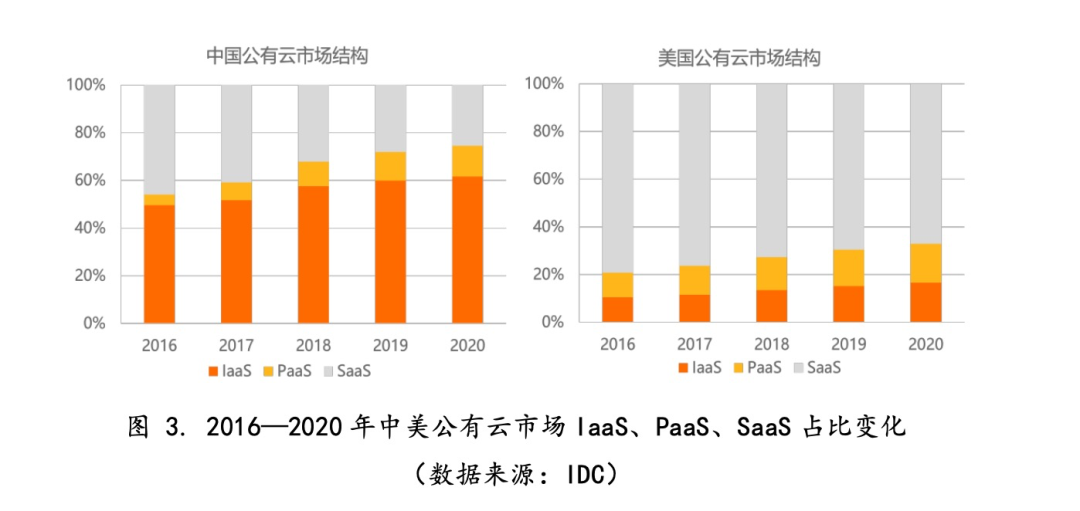

但对于中国市场来说,云的盈利显得更加艰难。在云的三层架构IaaS、PaaS和SaaS中,IaaS成本最高,以服务为主的SaaS利润率高。在这一背景下,美国的云市场SaaS占比已经超过6成,而中国云市场尚不足3成。市场结构的差异,为中国云厂商的盈利再加一层难度。

因而,在去年阿里云首次公布盈利时,2400万元经调整EBITA数字并未带来绝对意义的说服力。直到随后两个季度,盈利逐步上涨到3.08亿和3.4亿,才的确让市场相信其持续盈利的能力。

这也是一种水到渠成,从过往数字看,此前阿里云亏损已经不大,基本具备扭亏实力。在2020年,阿里云首次宣布季度盈利的这一年,其营收规模超过600亿元,在全球拥有近10%的份额,已经远远领先绝大多数同行。

值得注意的是,与盈利相对,阿里云并未降低投入。在行业中,盈利有时意味着投入减缓,即降低支出以提升利润率。但据公开消息显示,阿里云在去年宣布未来三年再投入2000亿元,用于投入云操作系统、服务器、芯片、网络等重大核心技术研发和超级数据中心建设;不久前,阿里云再次宣布加码海外市场,并新增印尼和菲律宾两大数据中心。

盈利之后,走向何方

行业中有人说:阿里云摸着石头过河,其他厂商摸着阿里云过河。

作为最早投入、最大规模的云厂商,阿里云的一举一动都对行业起着示范效应。此次阿里云进入盈利期,同样是为行业带来了一个可展望的未来,这也意味着云作为一种商业模式在以中国为主的亚太市场终于“跑通”。在这一阶段,行业更期待的是,盈利的下一步是什么。

云和钉钉的进展是这次财报中另一个值得关注的重点。财报显示,从本季度起,钉钉财务业绩从此前的创新业务板块调整并入云计算板块。虽然从财务上看,由于钉钉尚在投入阶段,“贡献收入不多亏损不少”,导致阿里云利润率有所降低,但从战略上看,这无疑是一项意义重大的调整。

云和钉钉打通,将云的基础能力通过钉钉呈现给企业用户,提高业务数字化效率,让企业数字化转型变得更便捷,这是阿里云“云钉一体”的战略目的。

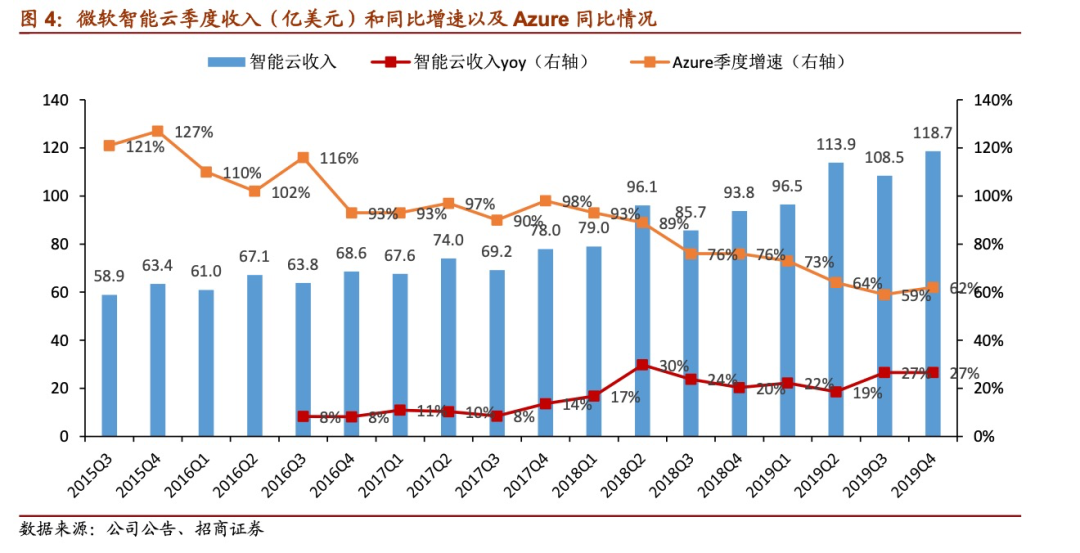

云钉一体的模式有点类似于微软的Azure云+协作工具Teams。几年前,微软凭借这一套组合产品,在云市场中快速崛起,成为全球市场份额第二高的云厂商,并在持续缩小着与亚马逊AWS的差距。

与微软有所不同的是,Teams更多的作用在于给Azure“带货”,而在中国市场上,由于SaaS生态成熟度更低,所以钉钉在此基础上,更承担了应用平台的作用,需要成为云和业务的衔接器。

今年初,钉钉在定位上加入了应用开发平台,并整合低代码开发工具宜搭。几个月后,钉钉上总计拥有上百万钉应用,数量在三个月内翻了一倍,其中还包括新增的38万个低代码应用。

在云上建立数据中台、业务中台等基础设施,然后在钉钉上开发应用,直接调用云上数据。这套流程,让企业的数字化转型从购买ERP等大型系统、再适配各类业务数据,变成了一项轻巧的工作,甚至一些不懂技术的业务人员,也可以根据自己的业务需求,用低代码开发应用, 把业务“搬上云”。

越来越多企业在采用这一方法,比如阿里财报中写到的复星集团、蒙牛、山东能源等。

这也是阿里云正在探索的“云的下一步”。云的过去十年,属于技术企业,就像个人电脑刚出现的时候采用的是DOS系统,无论是开发应用、操作电脑都异常繁琐;现在,云计算正在向越来越多非互联网企业发展,为了让云更普及,就像PC装上了图形操作系统Windows一样,云也要“装上”一个像钉钉这样的操作系统,让更多企业知道如何使用云。

在组织、产品、定位等各个方面都逐步融合后,在财务业绩上将钉钉与阿里云融合,可以视为两者的彻底合体。

某种程度上,一个更好用的“操作系统”,也会对中国云市场中“重IaaS轻SaaS”的局面有所影响,可以说,这一趋势或将给中国云市场带来更多的利润空间。

开辟新增长

将云钉一体作为核心战略,阿里云释放的信号是:新市场。

互联网增长趋缓,政企市场是云的下一站,在行业中已被公认。但政企市场也展现出与互联网市场截然不同的特质:相比之下,政企市场的需求更多元化,需要云厂商在云IaaS层之上提供更直接的业务解决方案。

去年初的疫情,更是加快了政企市场转型速度,在疫情期间有报告显示,在疫情到来后,有62%的企业加快了数字化进程。

因而,在当前阶段主推云钉一体,阿里云目的不言而喻。

在云钉一体推进一年后,阿里云更直接地将对政企市场的重视讲了出来。今年五月云峰会上,阿里云宣布“为全面服务政企市场做好了准备”,并宣布向云钉一体、数据智能和做好服务三个方向重点发力。

数据智能是阿里云的另一项优势。在中国云市场中,阿里云是唯一一家拥有自研云操作系统、大数据、数据库等全套产品的服务商,也是最早开始为政企客户提供服务的云厂商。多年的实践,让阿里云在产业数字化上积累的不少实践经验,能够应用于处理多种类、多业务系统数据的问题上。

借助多年双11的历练,阿里云的数据处理能力正在复用到政企市场,如阿里云与交通部路网中心的合作,双方共同搭建的交易结算清分系统,需要以每秒4.5万笔写入频率,记录2.26亿ETC客户在行驶过程中实时产生高频交易数据,并同步到128个分布式数据库节点。

以云为底、数据智能为解决方案、钉钉为应用界面,看上去,这是阿里云为政企客户提供的“定制套餐”。

在产品基础上,阿里云今年新增“做好服务”目标,提出要建设国内最大最好的数字化服务团队,这同样是直面政企市场的一项举措。不久前,阿里云完成一轮组织升级,将更多服务团队下沉到行业和区域,同时对行业进一步细分,打造更专业的政企行业解决方案。

8月3日财报发布后,高盛、JPMorgan等多家机构在最新研报中分析,看好阿里云在产品差异化上的能力,能够打造更细分、更专业的解决方案,是阿里云的差异化竞争能力所在,并由此看好阿里云的未来增长。

由此来看,政企市场势必将成为阿里云的第二条增长曲线。

相关推荐

-

代理服务器端口怎么查(国内免费代理ip地址和端口)

代理服务器分为很多种类型,最常见的是以下基本类型: 1. HTTP代理:能够代理客户机的HTTP访问,我们在浏览网页,下载数据时就是用http代理。它的端口一般是80、8080、3…

-

ntp校时服务器怎么设置(windows局域网ntp服务器搭建)

ntp网络时间服务器接收卫星信号,经过处理后输出高稳定度的时间标准基于NTP网络时间协议为计算机、服务器、摄像机等网络设备提供统一高精度的授时服务的设备。今天主要介绍一下在选购是如…

-

如何更换成阿里云dns(更改阿里云dns的方法)

添加记录 1 . 登录 云解析DNS控制台2 . 添加域名 阿里云注册域名:不需要操作添加域名,可直接进入步骤 3 。 非阿里云注册域名:在域名解析页面, 全部域名 页签下,点击 …

-

阿里云服务器搭建(阿里云域名注册入口)

9月18日,阿里云宣布大数据计算服务MaxCompute在香港正式开服。通过MaxCompute的计算能力,阿里云将为香港市场提供更多的人工智能产品,助力当地企业智能化升级。 据了…

-

免费代理服务器软件有哪些(安卓手机设置代理的技巧)

前言 Proxy 是 golang 实现的高性能 http、https、websocket、tcp、udp、socks5 代理服务器,支持正向代理、反向代理、透明代理、内网穿透、T…

-

云服务器包月多少钱(国内外个人免费云服务器)

在哪里给阿里云服务器续费?如果之前是在阿里云官网购买的云服务器,续费的时候也直接在阿里云官网续费就可以了。 具体的步骤是:登陆阿里云,尽管管理中心,找到需要续费的云服务器,然后进行…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。