据媒体报道,阿里巴巴宣布,将推出业界首个“刷脸”登录邮箱,并推出“+Mail”、“Mail+”的生态战略,计划以邮箱SaaS服务为切口布局企业级服务市场。此前,支付宝已正式上线人脸登录功能,用户可以用“刷脸”取代账号密码,来登录支付宝。刷脸验证的识别成功率达到90%以上。 业内人士表示,阿里、谷歌、腾讯等互联网业内巨头共同启动刷脸模式,从中可以看到人脸识别等生物识别和图像识别技术的规模化商业应用已经初见端倪。随着人脸识别技术的日趋成熟,未来支付、取款、贷款等金融领域的应用也将逐步进入“刷脸时代”,改变人们的生活方式。相关人脸识别概念股有望受益,关注汉王科技、英飞拓、赛为智能、汉鼎股份、欧比特、新开普等。股市有风险,投资需谨慎。文中提及个股仅供参考,不做买卖建议。

赛为智能(个股资料操作策略盘中直播我要咨询)

赛为智能:境内外同布局,打造全产业链智能企业

赛为智能 300044

研究机构:东吴证券 分析师:黄海方 撰写日期:2016-05-03

投资要点

公司主营智慧产业整体系统解决方案,是国内最专业的智慧城市投资、建设、运营综合服务商,拥有智慧城市行业“三甲” 证书,承接大型、综合性项目能力强:目前公司已构建智慧城市顶层设计与规范,智慧城市建设与运维、智慧城轨、智慧建筑、智慧铁路、智慧水利、智慧产业设备、海工装备研发等一系列产业体系。随着建筑产业升级转型,以及绿色建筑概念普及,新建绿色建筑占比的提高,智慧建筑作为绿色建筑的重要细分行业,公司是智能建筑第一梯队企业,将在行业规模的快速增长中首先受益。

年报及一季度业绩体现高增长,新签订单超预期:公司2015年营收6.65亿元,同增7.32%;归母净利润0.77亿元,同增47.67%。公司第一季度营收1.35亿元,同增41.41%;归母净利润633.2万元,同增78.16%。2015年公司业绩的增速大幅超于收入增速主要是由于:1)综合毛利率的提升1.51个百分点;2)政府补贴增加466万元;3)出售广东赛翼13%的股权所得1620万元。2015年公司新签合同总金额为11.4亿元,同比增加178%;第一季度新签合同累计总额1.172亿元。新签订单持续超预期,将对未来两年业绩产生积极影响。

境外成立哥伦比亚子公司:2016年1月4日,公司董事会决定以自有资金3000万美元设立哥伦比亚子公司,子公司主营计算机软件开发销售,计算机信息系统集成等方面业务。境外公司的设计,开拓公司市场空间,有利于公司境外业务的做专,做强,做大,为公司创造新的盈利增长点,同时也引入了公司的汇兑风险。

境内投资设立全资子公司:2016年1月,公司与湖南省吉首市政府签署战略框架合作协议,双方将在智慧城市顶层设计,投资,建设,运营,维护等领域开展全方位合作,具体投资额度未透露。为推进协议的进行,公司与吉首网络、赛翼智能、诺恒信息合资成立新公司湖南吉赛,公司出资2550万元,持股51%。该投资可提升公司竞争力,深化公司智慧城市战略的布局,预计将对公司以后年度的业绩产生积极影响。

积极延伸产业链,扩张市场空间:公司成立智慧交通事业部,积极拓展智慧交通业务领域范围,提升市场竞争力。在智慧交通大数据平台系统、城市动态交通诱导系统等产品的推动下,通过项目建设、PPP合作运营等模式,为公司创造营收增量。

盈利预测与投资评级:假设公司盈利能力和接单能力保持之前水平,考虑公司外延增长,我们预计2016-2018年收入分别为9、12、15亿元,实现EPS分别为0.30、0.38、0.46元,对应PE分别为49、38、31倍,参考计算机行业估值,估值存在较大弹性,考虑到公司良好的成长性,我们给予“买入”评级。

风险提示:海外业务运营风险、投资并购管理风险、应收账款回收风险、技术创新风险。

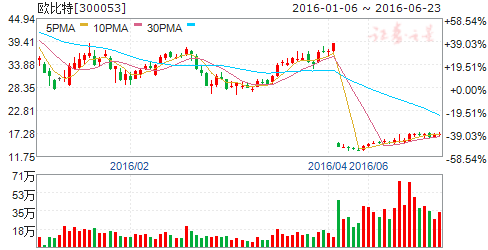

欧比特(个股资料操作策略盘中直播我要咨询)

欧比特:测绘空天信息,构建数据未来

欧比特 300053

研究机构:安信证券 分析师:赵晓光,郑震湘 撰写日期:2016-05-27

公告内容:本次交易由欧比特发行股份及支付现金的方式,收购绘宇智能(5.2亿)和智建电子(1亿)100%股权。上市公司拟发行10,820,451股股份及支付15,600万元用于购买绘宇智能100%股权;拟发行2,080,856股股份及支付3,000万元用于购买智建电子100%股权。本次交易对价以发行股份及支付现金的方式支付,股份发行价格为33.64元/股,发行股份数量合计12,901,307股。

拟收购绘宇智能和智建电子,扩张地理信息大数据版图:公司计划用6.2亿元收购绘宇智能(GIS,测绘)、智建电子(大数据建设,数据分析)两家公司100%股权,正式迈入地理信息系统及大数据领域。此次收购契合国家战略需求和大数据时代海量信息需求,将在市场资源和技术资源与公司原有业务产生较大协同。在国家军民深度融合大政策背景下,卫星大数据融合GIS、遥感、测绘和人脸识别等海量数据资源后,将打开千亿商业市场应用空间,标志着公司继收购铂亚信息后进入空天信融合2.0时代。

公司各项业务高度融合,卫星大数据应用空间广阔:公司收购标的与铂亚信息和原主业形成高度融合。在市场资源、技术资源和生产管理产生协同效应。公司计划的高光谱卫星、视频卫星和SAR 卫星结合GIS 将构建全新立体的天地信息一体化网络。绘宇智能的测绘能力和智建电子的大数据分析能力,叠加铂亚信息的人脸识别、智能视频分析等技术储备将有望挖掘广阔的卫星大数据应用领域。未来建设的珠海欧比特卫星大数据产业园将提供更加开放的平台,引入创客终端产品,利用万众创新的力量拓展数据应用。

投资建议:买入-A 投资评级。公司2016年有望在芯片,系统集成、卫星大数据、遥测遥感、人脸识别、GIS 测绘等多个方面全面开展行业应用,我们预计2016年9000万以上净利润,叠加收购公司业绩承诺4250万后将达到1.3-1.5亿。由于公司在航空航天多领域布局,宇航级芯片、卫星制造平台和卫星大数据上具有不可替代性。第一目标市值150亿(增发后)。

风险提示:新业务融合发展不达预期。

相关推荐

-

常用的web应用服务器有哪些(java开发常用四大框架)

Netcraft 公司官网每月公布的全球 Web 服务器调查报告“Web Server Survey”是当前人们了解全球网站数量以及服务器市场份额情况的主要参考依据,2020年 7…

-

企业邮箱免费版的功能(企业邮箱注册申请流程)

公司注册企业邮箱需要注意什么?企业邮箱的收费方式你了解吗?企业邮箱哪个更好用你觉得呢?今天给大家说一说注册企业邮箱的方方面面,开始啦! 公司注册企业邮箱需要注意什么? 公司注册企业…

-

美国服务器租用哪家好,国外服务器租用价格表

许多用户租用美国服务器的主要是冲着其带宽大价格低的高性价比去的,但也不是每个服务商的产品都这么高性价比,也有一些用户常常被一些“过于性价比”(低价产品)的产品坑。打折高配置的服务器…

-

jsp网站建设步骤(动态网站构建的服务器端环境)

网站前端:html5 js jquery ajax css ps flash json xml 网站后端(服务器):jsp php asp.net 网站组成:运行平台Web服务器和…

-

云主机与vps有什么不同(简述云服务器与vps主机的区别)

通过这周笔者与用户的交流沟通发现,仍然有部分用户还是分不清楚VPS与云服务器这之间的区别。可能笔者讲得太专业了,导致了一部分用户不能完全吸收。今天,我们重新来梳理一下,到底VPS与…

-

dns查询解析的顺序(域名服务器查询)

dog 是一款简单易用的彩色命令行式域名 DNS 查询工具,支持 Windows、macOS、Linux,功能上和传统的 dig 一样。支持 DNS-over-TLS 和 DNS-…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。