三六零,已经走到了十字路口。

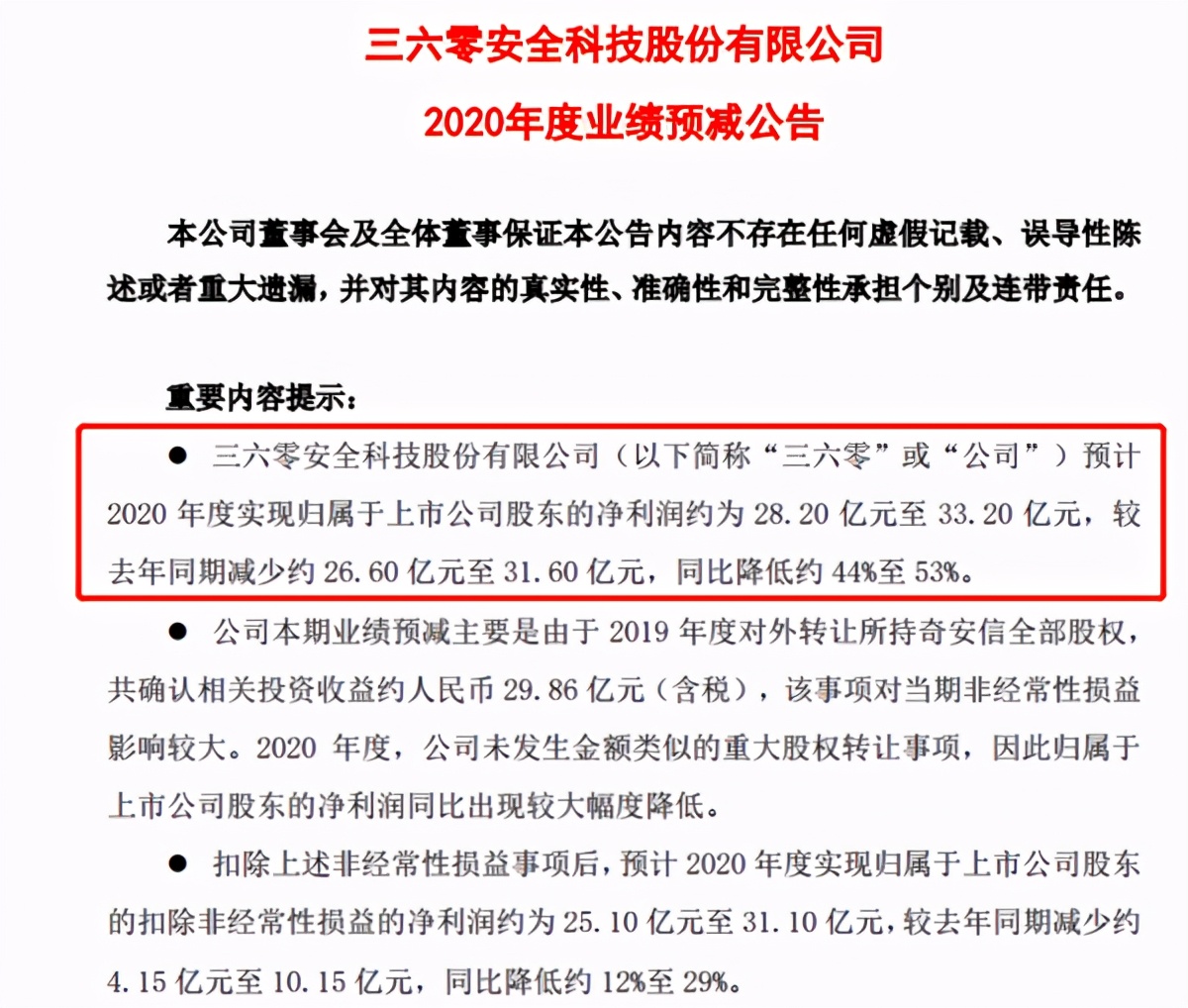

2021年1月30日,三六零披露了2020年的年度业绩预告:预计2020年1-12月归属于上市公司股东的净利润盈利约282,000万元至332,000万元,同比上年下降约44%至53%。

业绩下降其实早在预期之中,毕竟去年转让了奇安信的股权导致净利润大幅提升,而今年没有股权转让。不过撇除掉这一个因素之外,三六零也难掩颓势:扣非净利润同样也出现了下滑,转型企业安全的效果并不明显。

除了业绩以外,三六零还面临着不少的困境:股价在三年内已经大幅下跌了75.49%,市值蒸发超过3500亿;第四年的业绩对赌已经到期,不达标恐怕会引发“大雷”;还有43.78亿股即将解禁,又一波巨大的抛压盘即将到来!

作为曾经的网络安全龙头、市值近5000亿的巨头,为何三六零会在短短的3年时间跌这么多?

业绩倒退、对赌压顶,三六零压力山大

2021年1月30日,三六零发布了最新的2020年年度业绩预告:预计2020年1-12月归属于上市公司股东的净利润盈利约282,000万元至332,000万元,同比上年下降约44%至53%;同比上年降低约266,000万元至316,000万元。

而其把业绩下降的主要原因归到了股权转让上,2019年转让奇安信股权导致业绩大增,而今年没有股转转让,进而业绩同比大幅下降。

如此解释也算合理,但仔细来看,三六零的扣非净利润也较去年下降12%—29%,公司的经营环境其实并不好,股权转让不过是三六零业绩下降的借口和“遮羞布”罢了。

除此以外,三六零还面临着一个巨大的危机:对赌协议将不达标,可能引发业绩暴雷。

在3年前借壳江南嘉捷上市时,三六零就与其签订了业绩对赌协议:2017年至2020年,360科技扣非净利润需要分别不低于22亿元、29亿元、38亿元、41.5亿元,合计高达130.5亿元,否则,需要进行股份及现金补偿。

虽然前三年的业绩都已经达标,但2020年的净利润最高估算也为33亿,和41.5亿仍有较大的差距,如果要进行现金补偿,恐怕业绩还会有进一步的下降。

股东疯狂抛售,市值三年蒸发3500亿

除了业绩下降之外,三六零还面临着一个巨大的问题:股东抛售。

根据数据统计显示,自从股份解禁以来,三六零已经被多个股东大举减持。

单单在2020年第三季度,十大流通股东中就有6名股东出现了减持的动作。其中天津欣新盛股权投资合伙企业减持了3036万股,北京红杉懿远股权投资中心减持了1980万股,天津信心奇缘股权投资合伙企业减持了1759万股,深圳市平安置业投资有限公司减持了1564万股,就这四名股东在3季度就减持了超过8000万股,若按照18元的减持价格计算,在短短3个月时间内这四名股东就套现了14.4亿!

如此巨大的减持抛压,也导致了三六零股价的持续下跌。

根据数据统计,在2018年创出历史高点66.39元后,三六零的股价就开始持续下跌。如今其股价仅为16.27元,不到三年时间股价就暴跌了75.39%,市值蒸发超过3500亿!

而这恐怕还不是最糟,根据数据显示,在2021年3月1日,三六零还将有43.78亿股解禁!如今巨额的解禁,恐怕还会使三六零的股价继续下跌。

三六零路在何方?

近年来,随着移动互联网的普及,以PC端互联网安全为主营业务的三六零就逐渐没落。虽然其中也有不少的因素,但手机安全性的提高是三六零没落的最关键因素,毕竟像苹果,自身的安全性就很高,根本没有必要安装三六零。

三六零也意识到了这一点,开始从To B 转型 To C ,不过效果并不明显。

根据数据统计显示,三六零的主营业务中,互联网广告收入仍占大头,半年报中占收入比例的66.39%,智能硬件收入和互联网增值收入分别占收入的18.17%和11.09%,而安全业务仅占4.35%,换句话来说,转型不过是“标语”,真正的业务还是靠着消费者安装软件后的广告带来的。

在最近,三六零发布了公告,将定增引入17家股东,共募资49.3亿元,而这17名股东中有多个国资背景,例如中国人寿、中发壹号(中关村发展集团下属投资基金)、中国电信、成都高新创投、成都产投基金、珠海创投等等,而其股价也出现了拉升。

不过没多久,三六零的股价再次下挫,目前已经回到了原点。这次的定增能否对三六零的未来带来质变,我们尚不清楚,不过单从股价表现,三六零的情况不容乐观。

相关推荐

-

学校创意集市卖什么比较好,校园创意集市活动策划方案

5月12日,除了是一年一度的母亲节和国际护士节,还是汶川地震11周年祭。近日,在鄞州区钱湖北路553号的知识星球本部,就举办了一场与众不同的创意集市,小朋友们在新能源车后备箱组成的…

-

电饼铛家用哪款更实用(平价且好用的家用电饼铛品牌)

对于各种饼类食物,比如鸡蛋饼、手抓饼、香酱饼等等,它们是小编的最爱。然而这些食物,我们通常只能在外面吃到。为了让我们在家里也能吃到这些美食,小编就隆重和大家推荐一款烹饪工具——电饼…

-

爱奇艺高清设置在哪里(3步设置好高清画质)

我比较喜欢的《大江大河2》在爱奇艺上线了,第一时间追剧才是王道,可是最近家里的网不是很给力,爱奇艺视频看着不是很流畅,就想着调整一下视频清晰度应该会好一些,发现爱奇艺视频清晰度调整…

-

12306退票手续费最新规定(想全额退高铁票的技巧)

据央视新闻,国家卫健委新闻发言人米锋4日表示,当前,全球疫情上升迅速,疫情输入风险加大。近期,多地机场、口岸、定点医院陆续出现境外输入关联病例,并造成一定范围扩散。 截至8月4日9…

-

提拉米苏的寓意是什么(带你了解提拉米苏的3层含义)

说到提拉米苏(Tiramisu),大家首先想到的可能是它代表的含义,其次才是它的味道。提拉米苏的含义有多种,有着pick me up,cheer me up,wake me up的…

-

创业项目排行榜前十名(必看十大创业项目详情)

自古以来,成功的老板们很少是因为立志赚大钱而创业成功的,他们多半是因为有一个理想要实现或是特别对某一方面的热忱,而通过创业将它实现。这样的创业动机,比较能够持久,能帮助创业者熬过各…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。