如果说年初的韩国半导体显示本土线体退出是预料之中,国内A股的超大收购无疑是晴天霹雳。

2020年8月28日,TCL科技(000100.SZ)公告披露,TCL科技以约10.80亿美元(约合76.22亿人民币)对价获得苏州三星电子液晶显示科技有限公司60%的股权及苏州三星显示有限公司100%的股权。同时,三星显示以苏州三星电子液晶显示60%股权的对价款7.39亿美元(约合52.13亿元人民币)对TCL华星进行增资,增资后三星显示占TCL华星12.33%股权。

据公开资料显示,目前,三星苏州8.5代线共有三大股东,包括三星Display、苏州工业园区国有资产控股发展有限公司、TCL华星,它们分别持有该条产线60%、30%和10%的股权。若TCL科技成功收购三星苏州8.5代线,TCL科技将有3条8.5代线、两条11代线,在大尺寸面板市场与京东方平起平坐。

一位业内人士指出,从目前的市场格局来看,中国的京东方、深天马、维信诺及台湾四雄在全球拥有一定的市场地位,而TCL科技收购三星苏州工厂完成后,凭借着LCD产能的进一步释放自此将形成京东方、TCL华星的全球双雄格局。

韩厂退出诱发行业重组,TCL科技借势蓄能

当前,LCD产业主要集中在日本、韩国、中国台湾和中国大陆地区,中国大陆平板显示产业因国家产业政策支持、多条国内高世代面板生产线的建设以及同国外同行业企业的合作交流逐渐增加,国内液晶显示企业得到较大发展,以京东方、TCL华星、天马等为代表的面板企业迅速崛起,产业中心向中国大陆呈现明显转移。

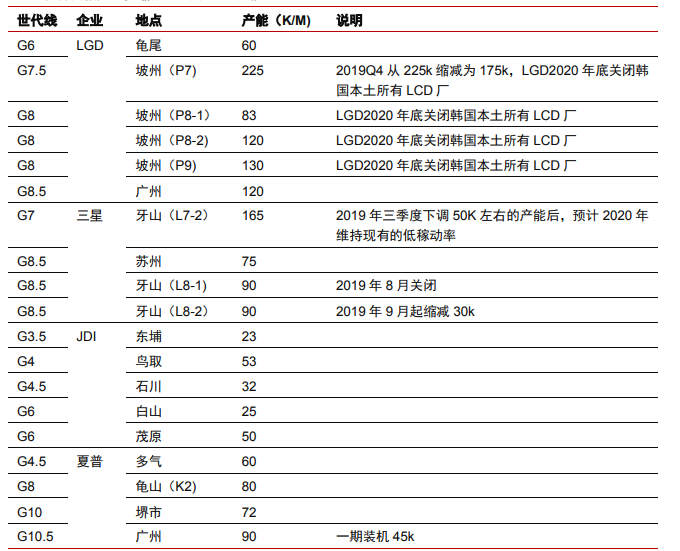

同时在激烈的市场竞争下,日韩面板产能逐步退出,日韩地区,以LGD、三星为代表的面板企业逐步关闭LCD产线,退出市场竞争,LGD将在2020年的底前关闭韩国本土所有LCD厂,并专注于大尺寸MOLED研发;三星也从2019年起逐步缩减、关闭LCD产能,并宣布自2021年起终止所有LCD产品供应,将重心聚焦到QD-OLED技术上。

当然,两大巨头的退出并不代表着LCD技术缺乏应用,相反而是三星、LG的LCD高利润模式满足不了市场需求。鉴于市场竞争加剧及供需的不匹配,全球面板厂商毛利率水平亦降至低位,而三星、LG承受不了长期的价格战,退出竞争自是必然。

不过,观察君发现,在同样面对较低的价格之时,TCL华星却能保持盈利。据观察君了解,自2012年投产以来,TCL华星是几家液晶显示龙头企业中唯一一家净利润始终为正的企业,即使在全行业深陷亏损低谷的2019年,依旧保持效益领先,实现2019年前三季度营收245.6亿元,同比增长达到28.4%,TCL华星EBITDA率能连续多个季度排名全球领先。

进入2020年,新冠疫情对面板上下游产业链订单造成冲击,但TCL华星提前规划,依然保持健康的生产经营状态。

据CINNO数据显示,2月份TCL华星TV面板出货量和出货面积都排名第一。在出货量方面,华星光电以18.8%的市场份额超过京东方成为全球最大的LCD电视面板供应商。而在出货面积方面,华星光电也以19.6%的份额夺得第一。

对于TCL华星能够盈利的关键,有业内人士认为,TCL华星能够在逆境中保持效益行业领先的关键在于其极致效率,这家公司自投产以来,始终发挥双子星工厂聚合效应,通过产能布局提升产能扩张效率,发挥产业链一体化优势与极致效率成本措施。

在观察君看来,此次TCL科技收购三星苏州8.5代线,标志着韩国面板龙头企业的高盈利模式在现有的市场大环境下是行不通的,而中国大陆面板企业的效率为王模式俨然已成为最具有竞争力的经营模式。

有意思的是,在液晶显示领域,三星、LGD两大巨头的产能退出后,供需关系回稳,甚至带来了久违的市场需求缺口与价格上涨。

产能库存回归健康水位,今年6月开始,液晶面板价格由跌转涨,7月持续稳定向上,液晶TV面板报价飙升高于预期。光电协进会PIDA认为,韩企产能的彻底出清将为2021年全球电视用面板带来6.9%的供需缺口,届时,中国大陆将以62%的份额大幅领先于全球其他地区。

Trend Force分析师曾以产能扩张的角度观察,表示未来中国大陆面板厂的成长态势迅猛,面板厂可能透过生产收敛、并购或买厂的方式提前进行整合,牵动未来显示器面板供应版图。

其实,韩国半导体显示本土线体退出是意料之中,不过可以预见的是,两大巨头的退出将会使得LCD市场供需变化,与此同时由于它们的退出,整个LCD市场将触发新一轮的行业整合。凭借着行业领先的经营管理能力、高效产业运营水平及产能优势,TCL科技有能力在面板产业大重组时代把握大机会,实现跨越式发展。

为了更好的把握面板产业大重组下的机会,TCL科技在原有的竞争优势下,将战略方向选为自下而上的延伸,积极布局半导体显示技术及材料,并先后牵手三安光电开发具有市场竞争力的Micro-LED,投资JOLED瞄准具有成本优势的喷墨印刷OLED,收购中环集团,最终将实现产业链整合,完善产业链生态构建,拓宽面板产业价值边界,增强竞争实力。

当然这只是TCL科技资本动作的一部分,而在借助资本的力量下,TCL科技与自己的目标越来越近。

TCL科技完成三星苏州工厂后,全球面板双雄格局正式形成

液晶材料作为目前研发时间最长、应用最广的光电材料,在使用寿命、制造成本和品质稳定性方面决定了其在大面板领域的应用占据主导地位。

根据Digitimes Research预测,全球大尺寸TFT-LCD面板的产能将会逐步提升并趋于稳定,由2018年的2.4亿平方米上升到2024年的3.08亿平方米。产品结构而言,2017年和2018年电视占比均为80%左右,在全球液晶面板需求中占据首位,其次电脑显示器、手机显示器也是重要组成成分。

在电视方面,2019年全球液晶电视面板平均尺寸为42.7英寸,预计至2024年全球液晶电视面板平均尺寸将上升至49英寸。一位业内人士透露,更大的电视尺寸要求更稳定、技术成熟、成本较低的材料,因此TFT-LCD面板仍将是大屏显示技术首选。

根据IHS Markit公布的数据,目前55寸超高清OLED面板以60%良品率计算,其制造成本是TFT-LCD面板的2.5倍,即使良品率提高到90%以上,其制造成本差距仍然为1.8倍,TFT-LCD面板在大尺寸面板应用领域仍然具有相当强的成本竞争优势。

电脑方面,我国电脑出货量占全球比例近三分之二,2017年,我国全年生产微型计算机3.07亿台,占全球电脑市场出货量的64.77%。预计到2023年我国台式PC销量将达到约11亿台。我国已成为全球电脑的生产基地,随着全球电脑产业持续向国内转移,我国作为电脑生产大国的地位不断提高,这将持续带动国内液晶面板需求的持续增长。

手机方面,OLED屏受高端手机追捧,高端手机如三星、iphone,OLED已经普及,但质优价廉的TFT-LCD屏仍将占有一席之地。

由此可见,在两大巨头的退出下,LCD屏依然有着庞大的市场发展空间,而为了获取更多的市场占有率,TCL科技借助液晶面板产业退场潮和并购潮,牵手三安光电、投资JOLED、收购中环集团外,TCL科技还拟收购三星苏州工厂,而一旦其成功收购星苏州工厂后便意味着经过十多年的努力,中国大陆面板产业终于完成逆袭之路。

观察君获悉,三星苏州8.5代线,其设计产能110K/月。据估计,2019年三星苏州工厂约占三星液晶面板产能的27%,占全球大型面板产能的2.8%。TCL科技收购三星苏州8.5代线之后,液晶面板行业头部集中化趋势显著。

在观察君看来,TCL科技成功收购三星苏州工厂后,在产能进一步扩大的同时,将获得更多的订单,出于三星显示器退出LCD舞台的原因,TCL科技会成为三星电子液晶电视的屏幕重要供应商。

在两大巨头的退出下,LCD屏依然有着庞大的市场发展空间,而为了获取更多的市场占有率,TCL科技借助液晶面板产业退场潮和并购潮,牵手三安光电、投资JOLED、收购中环集团外,TCL科技还拟收购三星苏州工厂,而一旦其成功收购星苏州工厂后便意味着经过十多年的努力,中国大陆面板产业终于完成逆袭之路。

从全球面板市场格局来看,TCL科技成功收购三星苏州工厂后标志着面板全球双雄格局正式确立,2021年TCL华星和京东方产能占比达40%,考虑行业出清及潜在外延并购机会,双寡头有望迈向50%+市场占有率,逐渐掌握千亿美元面板市场的定价权。

对于TCL科技而言,这将是具有历史性标志的重要时刻,因为一旦完成收购,其将成为全球市场中最重要的玩家,同时也更有能力在全球面板市场稳步上升,而作为LCD面板市场的龙头,TCL科技和京东方将会是这轮面板洗牌期的主导者。

相关推荐

-

三星s8手机价格是多少(三星手机2021新款)

作为今年上半年最惊艳的旗舰手机,三星S8/S8+的售价一直都是高高在上,动辄5、6000起,毕竟销量早就破百万了,但是有一个版本的是例外,那就美版三星S8/S8+,之前爱搞机就爆料…

-

骁龙888翻车的原因或出在三星身上,它的5nm工艺不过关

随着众多网友拿到搭载骁龙888芯片的小米11手机,不少网友发言称小米11存在轻微发热的问题,而一些知名的评测人士也指出这款手机在长时间玩游戏的时候温度比小米10高,柏铭科技认为问题很可能出在三星的5nm工艺。

-

三星智能手机怎么样(分享三星Galaxy A52 5G手机使用体验)

高考过后,无数莘莘学子终于迎来了三年苦读秋收的日子,而在这随之而来的漫漫长假中,相信很多学子第一件事情就是去购置一款心仪的手机作为自己的升学礼物,现在又恰逢618年中大促,虽然优惠…

-

三星总市值多少亿美元(2021年三星总市值报价)

王爷说财经讯:周一(31 日),据韩媒Business Korea报道,全球半导体厂商——台积电和三星市值差距进一步扩大! 具体数据来看,目前台积电和三星的市值差距已经扩大到117…

-

三星note3怎么样强制开机(三星note3系统最高版本)

1三星Gear S+Note3体验评测 三星Gear S在上周我们已经为大家带来了详细的评测,不过相信大部分朋友还是会选择用其与手机进行适配使用,因此也更加关心三星Gear S搭配…

-

三星移动电源怎么样(三星移动电源拆解)

前不久三星官方推出了两款支持25W快充的移动电源,其中一款配两个USB-C接口并支持无线充电功能,充电头网此前已经对其进行了详细的拆解。另一款虽不支持无线充电,但设有1A1C两个快…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。