瑞幸咖啡目前已经70亿美金市值了,这是什么概念呢?趣店市值约13亿美金,唯品会约80亿美金,新氧市值12亿美金,以上可都是赚钱的企业,而瑞幸咖啡可是一直在烧钱亏损。

小蓝杯亏出70亿市值的投资逻辑

瑞幸咖啡目前已经70亿美金市值了,这是什么概念呢?趣店市值约13亿美金,唯品会约80亿美金,新氧市值12亿美金,以上可都是赚钱的企业,而瑞幸咖啡可是一直在烧钱亏损。

鼓掌,众大佬的“资本游戏”实在玩的太溜了。没有错,瑞幸咖啡从诞生到今天,就是一个典型的“资本游戏”,不要误解,“资本游戏”并不是贬义词,用合法合理的手段在资本市场赚钱,是一切商业的最高境界。

亏出了70亿美金市值的投资逻辑是什么?瑞幸之所以能够打动机构投资者,完全取决于对标星爸爸。这个故事讲的非常性感和有诱惑力,估算出中国市场的咖啡消费潜力,就算只占有1%的市场份额,大概是多大的市场消费能力(没办法,中国人多嘛),然后大举扩张门店,随着门店不断的扩大,经营现金流越来越好,成本逐渐被摊销和降低,到达某个具体的临界点时,即开始稳定盈利,成为一条源源不断的现金奶牛。

其实这个商业逻辑是有些漏洞的,美国咖啡市场多少消费能力,不等同于中国有多少咖啡消费能力,就像中国有多少人都喝茶,不等于未来美国或者全世界的人都喝茶一样,文化风俗差异和饮食习惯始终是一条不可跨越的壁垒。

在上述壁垒中,星巴克在全世界走的都是商务路线和消费场景路线成功破壁,可瑞幸是怎么说的呢?没必要为场景付费,鼓励大家买完咖啡在办公室喝。

图片来源:瑞幸咖啡财报

因此说到商务场景和消费场景,星巴克在国内几乎没有强劲对手,但是瑞幸的替代品就多了,茶饮店、快餐店、便利店、甚至咖啡自动贩卖机都可以来分一杯羹。此外星巴克的渠道资源也非常有优势,有星巴克的地方总是最繁华最昂贵的地段,迫于成本压力,瑞幸绝对做不到每一家店都和星巴克打对台。

星巴克的咖啡文化也算是源远流长了,我们可以说星巴克的咖啡不是最好喝的,但是无法否认他的咖啡文化建设,我们可以从星巴克的历史看出,无论是logo和名字的由来,还是意大利的咖啡文化,创始人霍华德·舒尔茨坚持只走直营路线,对咖啡数十年如一日的品质坚持也是星巴克成功的原因。

再看瑞幸咖啡的文化,电话会议中提到明年瑞幸会加强文化建设,但目前来看明星代言,砸钱补贴快速扩张,这是妥妥的咖啡快餐文化。真正的企业文化是经过时间沉淀打磨而成的,价值远比显示财报里的商誉重要的多,靠商誉讲故事一计提,就露馅了。而产品是网红还是真正经得住时间的考验的大师级产品,决定了食品企业的寿命。

► 门店盈利了?不能这么算

本季度,瑞幸号称门店利润率(Store level profit margin)首次扭亏为盈,实现利润1.9亿元,利润率12.5%。门店利润算是瑞幸自创的一个指标,什么是门店利润?瑞幸对其的定义是产品收入-门店相关支出。即总门店收入(不含外卖费)-房租-原材料费用-机器待摊费用。

单独的门店利润这一块也很好理解,张姑娘不想打工了,回老家开了家咖啡店,假设每个月张姑娘可以获得2.5万的营收,房租5000,装修加上买咖啡机6万,待摊一年,每个月成本就是5000,雇佣一个服务生3000元,剩下的钱就是单独的门店利润。

不过这种算法,只适合张姑娘的一家小店,张姑娘不需要请明星做代言,也不需要做品牌维护,更不需要在电梯里打广告。瑞幸咖啡作为一家连锁店就不能像张姑娘一样算帐了,今年年底前,瑞幸要扩张到4000家店,需要团队研发新产品,需要做品牌维护,市场营销,还需要负担庞大的管理费用,巴菲特曾表达过类似的意思,费用又没有佛祖买单,不会凭空消失。因此把这些费用都加进去,才能得出真正的运营利润。目前这部分运营利润依旧是亏损的。

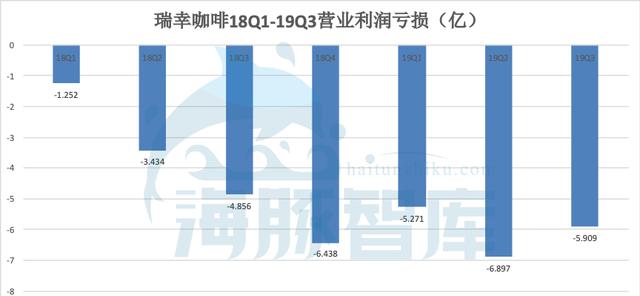

海豚智库整理 数据来源:瑞幸咖啡历年财报

这里我们可以看到一个有趣的现象,就是瑞幸咖啡的营业利润亏损并没有大幅度降低,但是他的净利率亏损却大幅度降低了,但这只是因为营收增多的原因。

► 单店需要赚多少钱才能盈利

瑞幸咖啡股价之所以能够上涨,是因为这个几个季度不仅资本故事讲得好,也也执行的好,至少表面看起来是这么回事。

像我之前所说的那样,这种商业模式,随着店面的扩大,费用是一定会摊销下来的,可以随着规模效益摊销下来的费用有原材料成本,房租和其他运营费用,设备折旧,市场营销费用,管理费用,开店筹备等。从9家店开到几千家店,这些费用逐渐降低是正常的不能再正常的过程。

数据来源:瑞幸咖啡纪念财报 ;瑞幸咖啡财报亮点展示

随着门店越开越多,客户数量也逐渐增多,卖出去的商品也越来越多,各成本越来越低,经营现金流确实越来越好。

这些迹象确实是三季度瑞幸财报的亮点,某些程度上确实表明瑞幸咖啡的经营状况在好转,但是光费用降低还不够,其核心是瑞幸到底能不能盈利?

盈利才是第一法则,能不能盈利我们是可以大概测算出来的。

关于能不能盈利可以简单做个估算,首先这是瑞幸咖啡的所有营业费用。

海豚智库整理 数据来源:瑞幸咖啡历年财报

首先根据这些季度亏损的营业费用和开店数算出平均每家店铺的季度费用,再根据营收算出每家店的收入。可以看到每家店铺的成本和营收之间的差距确实越来越小了。三季度的数据来看换算到平均每个月的话,平均成本和费用还相差5万就能实现真正意义上的收支平衡。

海豚智库整理 数据来源:瑞幸咖啡历年财报

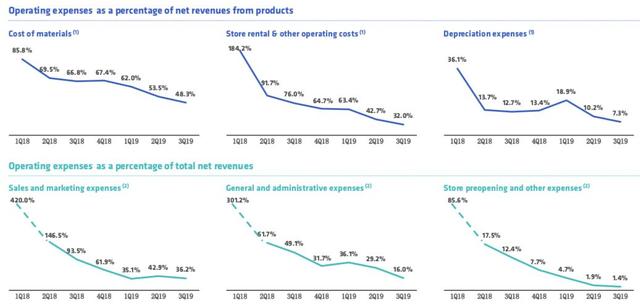

那么瑞幸咖啡在现有的基础上,实现收支平衡是否容易呢?一方面每家门店需要加大收入,另外一方面需要再降低费用,星巴克并没有列出营销费用,说明其营销费用可能不多,合并在其他费用里。而瑞幸咖啡居高不下的营销费用真是一大特色。而且瑞幸咖啡的营销会持续进行,一直持续到2020年二季度,因此这块费率要在2020年二季度后才会降低。

海豚智库整理:来源瑞幸咖啡财报

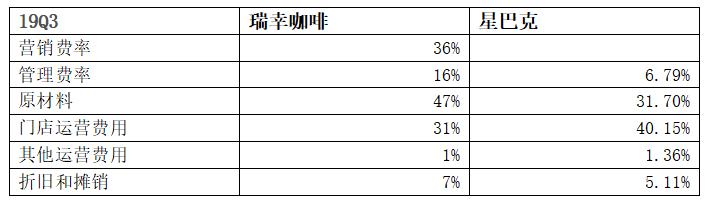

瑞幸咖啡的门店运营费用低于星巴克是因为其门店的装修和选址的成本低于星巴克造成,管理费率和原材料费率上,瑞幸和星巴克差距比较大,不过个人认为管理费率的降低是需要在更大程度的扩店基础上,星巴克3万家门店,而瑞幸只有3680家,盲目扩大虽然会摊销费用,也会造成自由现金流的紧张,降低管理费用还需要更合理科学的管理方法和工具。

原材料费用率高,和进货量有直接关系,若不顾品质的下降会影响咖啡的口感,因此这两块费用率的降低至少再需要追踪几个季度。

目前从财务分析来看,只要能够提高单店营收或者降低营销费用,瑞幸咖啡的确距离盈利只有一步之遥,不过营销费率降低后,消费者是否还能保持之前的消费呢?

下个季度瑞幸咖啡能否迈出盈利的一步还不得而知,我们看目前星巴克的千亿市值,是如何支撑的?19年9月公布的星巴克最新一季度财报显示,营收63亿美元,净利润8亿美元,全球门店突破3万家,截止目前28倍左右pe。

而瑞幸咖啡目前的情况是这样的,3季度,瑞幸营收15.4亿元(约2.2亿美元),归属股东净利润-5.3亿元,门店数3680家,从门店数看,瑞幸是星巴克的九分之一左右,营收是星巴克的30分之一左右,估值却是星巴克的14分之一。

瑞幸咖啡里的泡沫真是浓郁可口。

相关推荐

-

手机ip检测是什么意思(网站域名解析ip)

下面会介绍两款超实用的工具,第一个工具是通过MAC地址对WiFi进行定位,限制性条件是必须是路由器的MAC地址。第二个工具是检测ip的真实性,在通常情况下获取的ip不是真实的ip,…

-

如何看待ofo退押金还要拉好友(互联网新经济≠新套路)

“拉好友,帮你退押金”“好友越多,退押金越快”……近日,ofo App推出的一项“退押金”营销活动,再次让网友怒了,“坑完我,又想坑我朋友?”早在2018年,ofo小黄车就因押金难…

-

企业oa软件有哪些(办公oa系统管理平台介绍)

O2OA是一款基于JavaEE开发的开源OA办公系统,拥有流程管理、门户管理、信息管理、数据管理和服务管理五大核心能力。用户可以直接使用平台已有功能进行信息信息化建设,平台提供了完…

-

好的企业文化有哪些特点(简述企业文化的特点)

由于受冠状病毒的影响,就窝在家里读一些关于企业文化方面的书,一是为国家做点贡献,二是恶补一下企业文化这方面知识的不足。说实话从中受益匪浅,就想把自己的一些学习心得和体会写出来和大家…

-

wifi上不了网怎么解决,这个方法一学就会

现在我们无论是在单位还是在家里,Wifi必不可少,如家常便饭,人人所需。但有的时候我们能够连接Wifi信号,但是却无法上网,这种情况我们应该怎么办?下面我们来看看如何解决 首先,我…

-

京东物流快不快,京东的物流系统介绍

在物流领域,一直有一个名词受到广泛关注:第三方物流(申通、圆通、中通等)。 所谓第三方物流,是相对于第一方和第二方物流而言的,在供应链的地位中,供应方是处于第一方的,因而供应方的物…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。